27.07.15, 19:53

27.07.15, 19:53

|

Beitrag gelesen: 1659 x |

|

|

Sehr verehrte Leserinnen und Leser,

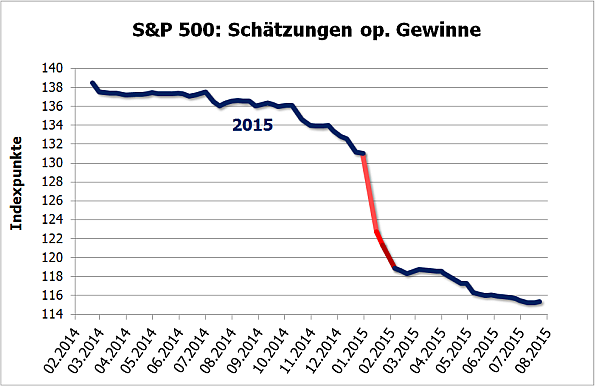

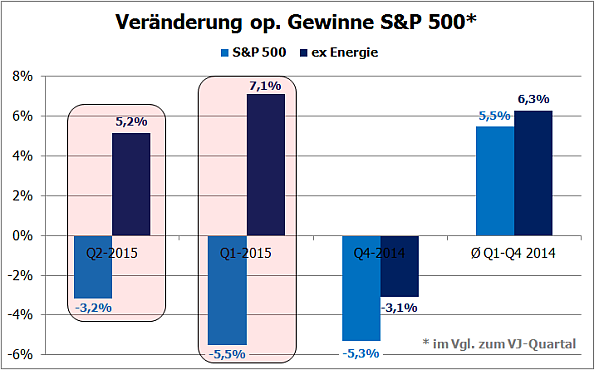

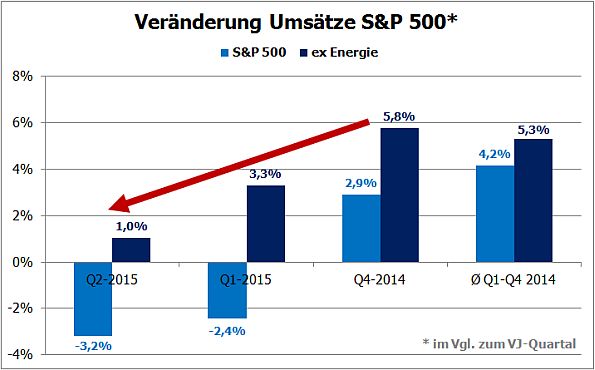

während sich der DAX und viele andere europäische Indizes nach (vorläufiger) Beilegung der Griechenlandkrise kräftig erholten und ihre Korrekturen beendeten, tun sich die US-Indizes weiter schwer. Der Ausbruch des NASDAQ 100 nach oben (siehe Steffens Daily vom 23.07.2015) droht zu scheitern was ein starkes bearishes Signal wäre. Ein möglicher Grund für diese Schwäche findet sich bei der Analyse der laufenden Quartalsberichtssaison in den USA. Eine erste Bilanz der Quartalsberichtssaison in den USA In den drei Wochen seit Beginn der Berichtssaison zum zweiten Quartal 2015 haben zwar erst 185 Unternehmen des S&P 500 ihre Ergebnisse vorgelegt, aber diese repräsentieren mehr als 50 % der Marktkapitalisierung dieses Index. Damit bietet sich bereits ein durchaus repräsentativer Zwischenstand. Zunächst lässt sich konstatieren, dass zwar die Gewinnschätzungen der Analysten weiter nachgeben, aber von der Dramatik des ersten Quartals (siehe Steffens Daily vom 11.05.2015) ist der aktuelle Rückgang weit entfernt (siehe folgende Grafik).  Quelle: Standard & Poors Und es ist weiterhin so, dass die vermeintlich schlechten Werte bei der Umsatz- und Gewinnentwicklung im Vergleich zum Vorjahr vor allem auf die anhaltende Schwäche des Energiesektors zurückzuführen sind. Das verdeutlichen die folgenden Grafiken:   Quelle: Standard & Poors Die alte Schwäche des US-Energiesektors aber nicht nur Im vergangenen Jahr 2014 lagen Umsätze und operative Gewinne der S&P500-Unternehmen mit (hellblaue Säulen) und ohne Berücksichtigung des Energiesektors (dunkelblaue Säulen) auf nahezu gleichem Niveau (ganz rechts in der jeweiligen Grafik). Seit der zweiten Hälfte 2014 ergab sich aufgrund des Ölpreisverfalls eine zunehmende Diskrepanz, die im ersten Quartal 2015 ihren Höhepunkt erreichte. Aber auch für das zweite Quartal dürfte die Entwicklung der Öl- und Gasindustrie in den USA erneut sehr schwach gewesen sein und damit die fundamentale Bilanz des Index abermals negativ beeinflussen. Bedenklicher stimmt aber eine andere Entwicklung, die sich insbesondere bei den Umsätzen bemerkbar macht (siehe untere Grafik). Hier erkennen wir seit Ende 2014 selbst ohne Berücksichtigung der US-Energieunternehmen (siehe dunkelblaue Säulen) eine drastische Verlangsamung des Umsatzwachstums: Stiegen die Umsätze im letzten Quartal 2014 noch um 5,8 % gegenüber dem Vorjahresquartal, wird es im zu Ende gegangenen zweiten Quartal 2015 voraussichtlich nur noch ein mageres Plus von 1,0 % geben. Und auch im ersten Quartal dieses Jahres war der Umsatzzuwachs mit 3,3 % schon deutlich niedriger als im Durchschnitt des gesamten Jahres 2014. Diese negative Tendenz (siehe roter Pfeil) könnte sich womöglich fortsetzen und damit eine nachhaltige Wachstumsschwäche der US-Wirtschaft andeuten. Über die Gründe dafür wird seit geraumer Zeit immer wieder spekuliert. Neben den diversen Krisen in Wirtschaft und Geopolitik werden insbesondere die andauernde und womöglich zunehmende Konjunkturschwäche Chinas, aber auch die Stärke des US-Dollars verantwortlich gemacht. Auffallend andere Reaktion der Investoren Wie auch immer Fakt ist, dass die Investoren auf diese bekannten Gründe mittlerweile ganz anders reagieren: Noch vor wenigen Monaten führten solche Schwächesignale zu tendenziell steigenden Kursen, weil die Anleger hofften, die Fed würde den Beginn ihrer Zinserhöhungen verschieben und die Geldschleusen weiter geöffnet halten. Inzwischen quittieren die Börsianer derartige Hinweise jedoch mit fallenden Kursen. Das zeigte sich bereits bei der Veröffentlichung diverser Konjunkturdaten in der jüngsten Zeit. Eigentlich ist das eine völlig normale Reaktion, dass schwache Daten zu fallenden Kursen führen. Aber das war noch bis vor Kurzem anders. In den vergangenen Jahren führten schwache Daten zu tendenziell steigenden Kursen, weil diese schwachen Daten eine Fortsetzung der ultralockeren Geldpolitik der Fed bedeuteten. Und die damit verbundene Liquiditätsschwemme sorgte für steigende Aktienkurse. Wenn die Börsianer nun anders reagieren, bedeutet dies, dass sie entweder nicht erwarten, dass die Fed ihre geplante Zinserhöhung erneuet verschiebt, oder dass sie den bisherigen Kurstreiber Liquidität für ausgereizt halten. Drohendes Fehlsignal im NASDAQ 100 könnte die Rally abwürgen Beides würde Gefahren für die Märkte heraufbeschwören, wenn die US-Konjunkturdaten nicht bald deutliche Signale einer wieder erstarkenden US-Wirtschaft senden. Wenn sich jetzt auch noch im NASDAQ 100 ein Fehlsignal nach dem jüngsten Ausbruch nach oben ergibt, dann kommt zu der aktuell negativen fundamentalen Daten- und Stimmungslage auch ein starkes bearishes charttechnisches Signal hinzu. Diese unvorteilhafte Gemengelage hätte das Potenzial, die laufende Rally weiter zu verzögern oder im schlimmsten Fall sogar zu beenden. Allerdings bleibt die Hoffnung, dass die traditionell schwache und für Fehlsignale anfällige Sommerzeit für die jüngste Kursschwäche hauptverantwortlich ist. Leider müssen wir noch gut einen Monat warten, bis auch die Börsen wieder mit voller Kraft arbeiten. Bis dahin kann viel geschehen wie auch die jüngste Vergangenheit zeigt. Etwas Vorsicht kann also nicht schaden. Fazit Die laufende Quartalsberichtssaison setzt die Folge schwacher Ergebnisse der US-Unternehmen fort. Hierfür ist nicht nur der Energiesektor verantwortlich, der bekanntlich aufgrund des Ölpreisverfalls schon seit der zweiten Hälfte 2014 extrem schwach ist. Inzwischen zeigen auch die restlichen Branchen eine ausgeprägte Wachstumsabschwächung. Schwache Unternehmenszahlen, schwache Konjunkturdaten und bearishe Chartsignale könnten eine Mischung sein, die in der schwachen Sommerzeit die Rally zum Erliegen bringt. Sie sollten daher als Anleger in den kommenden Wochen mit erhöhter Vorsicht agieren. Mit besten Grüßen Ihr Torsten Ewert | ||

| Für Inhalt und Rechtmäßigkeit dieses Beitrags trägt der Verfasser stockstreet die alleinige Verantwortung. (s. Haftungshinweis) | ||

|

|