14.05.16, 04:42

14.05.16, 04:42

|

Beitrag gelesen: 1464 x |

|

|

Aus der Börse-Intern vom 21. April wissen Sie vielleicht noch, dass der Goldpreis zum Jahreswechsel eine beeindruckende Rally startete und der Kurs dabei geradezu nach oben schoss. Relativ schnell wurde dadurch auch der flache Abwärtstrend (rot) nach oben gebrochen.

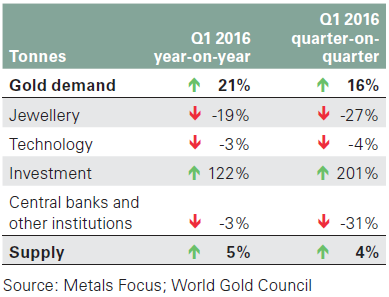

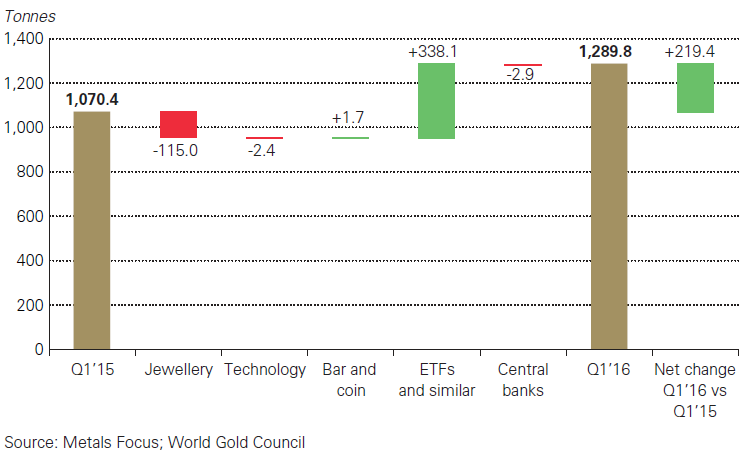

Manche mögen sich die Frage gestellt haben, was den Kurs derart stark getrieben hat. Inzwischen gibt es dafür eine simple Antwort: die Nachfrage. Nun mag das vielleicht banal klingen, weil doch fast immer Angebot und Nachfrage an der Börse den Preis bestimmen. Doch ich habe mittlerweile konkrete Zahlen dazu, die ich Ihnen nicht vorenthalten will: Nachfrage auf Rekordkurs So wurden im Zeitraum von Januar bis März 2016 insgesamt 1.289,8 Tonnen (t) des Edelmetalls nachgefragt und damit satte 21 Prozent mehr als im Vorjahreszeitraum (1.070,4 t) und immerhin noch 16 Prozent mehr als im Quartal zuvor. Die Nachfrage erreichte damit den zweithöchsten Wert in der Geschichte. Und noch eine Besonderheit: In einem ersten Quartal des Jahres hat es noch nie eine derart hohe Nachfrage gegeben.  Vor diesem Hintergrund dürfte die Antwort, dass die Nachfrage für den Preisanstieg verantwortlich war, nicht mehr ganz so banal klingen. Zumal ja auch ein geringeres Angebot den Preis hätte treiben können. Doch auch beim Angebot gab es einen Zuwachs, immerhin um 5 Prozent auf 1.108,8 t. Die Nachfrage wuchs also klar schneller als das Angebot, was zu dem rasanten Kurssprung geführt hat. Investmentnachfrage als Preistreiber Hauptpreistreiber war dabei die Investmentnachfrage. Sie stieg um sagenhafte 122 Prozent im Vergleich zum Vorjahreszeitraum und um unglaubliche 201 Prozent gegenüber dem Vorquartal. Und auch das ist durchaus verständlich, denn einerseits haben wir zu Beginn des laufenden Jahres zum Teil sehr scharfe Korrekturen in verschiedenen Märkten gesehen, wovon der sichere Hafen Gold profitierte, und andererseits droht in den USA, wie hier bereits schon mehrfach beschrieben, eine inflationäre Entwicklung (siehe auch Börse-Intern vom 9.Mai). Und Gold ist, aus Sicht eines vermögenden oder institutionellen Anlegers im Dollar-Raum, eine gute Absicherung und eine entsprechend interessante Anlage im Falle einer zunehmenden Inflation. Nachfrage besteht zu 99,5% aus Papiergold Unterstützt wird diese These dadurch, dass sich die Investoren fast ausschließlich auf Papiergold stürzten hier stieg die Nachfrage um 338,1 t während die Nachfrage nach Barren und Münzen lediglich um 1,7 t zulegte und die Nachfrage nach Schmuck sogar um 115 t zurückging. Der Nachfrageanstieg um netto 219,4 t ist also zu 99,5 Prozent leicht (ver)käuflichen Investments geschuldet.  Der Rückgang in der Schmucknachfrage lässt sich damit erklären, dass der Normalbürger die mögliche Inflation noch nicht als Gefahr wahrnimmt. Die Industrienachfrage hängt mit der wirtschaftlichen Situation zusammen und die Notenbanknachfrage hat ihre ganz eigenen Regeln. Kurz: Im Moment sichern sich eher die institutionellen Anleger ab. Geld ist wie ein scheues Reh Allerdings ist Geld scheu wie ein Reh. Und gerade die Investmentnachfrage ist extrem volatil, weil sich verbrieftes Gold eben leichter und schneller kaufen und verkaufen lässt als physisches Gold. Und wenn sich abzeichnet, dass die Aktienmärkte zurück zur Stärke finden oder/und die Inflationsgefahren in den USA wieder abnehmen, könnten die Investoren ihre Goldpositionen entsprechend schnell wieder auflösen, um das Geld dort anzulegen, wo höhere Rendite zu erwarten ist zum Beispiel bei Dividenden oder Kursgewinnen am Aktienmarkt. Fazit Wir wissen nun also, was den Goldpreisanstieg zu Jahresbeginn befeuert hat. Es war eine stark anziehende Investmentnachfrage und ein dadurch verursachter Nachfrageüberhang. Doch die Entwicklung von Angebot und Nachfrage der Vergangenheit lässt keine Rückschlüsse auf die Zukunft zu. Die weitere Entwicklung des Goldpreises wird mit der Inflationsgefahr in den USA korrespondieren. Diese wiederum wird durch die Notenbankpolitik mitbestimmt. Insoweit hängt also auch der Goldpreis an der Frage, wie schnell oder wie stark die Fed die Zinsen anheben wird. Ich wünsche Ihnen schöne Feiertage Ihr Sven Weisenhaus | ||

| Für Inhalt und Rechtmäßigkeit dieses Beitrags trägt der Verfasser stockstreet die alleinige Verantwortung. (s. Haftungshinweis) | ||

|

|