29.06.16, 23:52

29.06.16, 23:52

|

Beitrag gelesen: 4253 x |

|

|

Zum Jahreswechsel 2015/2016 gab es eine beeindruckende Rally im Goldpreis. Grund dafür war damals eine rekordhohe Nachfrage nach dem Edelmetall (siehe Börse-Intern vom 13. Mai 2016). Doch die Investoren stürzten sich fast ausschließlich auf Papiergold. Das war skeptisch zu sehen, weil sich verbrieftes Gold leichter und schneller wieder verkaufen lässt.

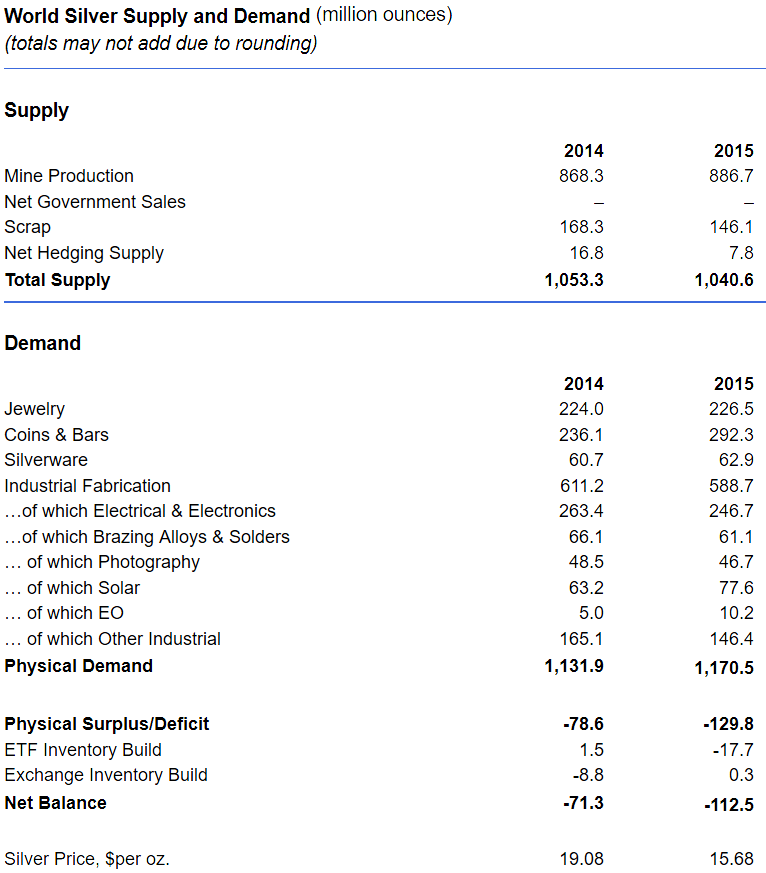

Gelingt den Goldbullen der nachhaltige Ausbruch? Mit dem Brexit hat die Gold-Rally aus fundamentaler Sicht neue Nahrung erhalten. Die Anleger sind in sichere Häfen geflüchtet. Der Goldpreis schoss allein am vergangenen Freitag von 1.250 auf im Hoch 1.358 USD um mehr als 8,6 Prozent in die Höhe (grüner Pfeil). Zuvor wurde der gebrochene Abwärtstrendkanal (rot) von oben erfolgreich getestet und anschließend prallte der Kurs dynamisch nach oben von der Trendlinie ab.  Die Chancen stehen damit nun nicht schlecht, dass sich ein neuer Aufwärtstrend etablieren kann. Doch aktuell müht sich der Goldpreis etwas ab, aus der seit Monaten laufenden Konsolidierung auszubrechen, die man entweder als Seitwärtsbewegung (blaues Rechteck) oder als flache Aufwärtsbewegung (grüner Trendkanal) sehen kann. Während sich der Kurs oberhalb der Seitwärtsrange halten kann, verhindert aktuell die obere Aufwärtstrendlinie den nachhaltigen Ausbruch. Insgesamt ist es wenig ermutigend für die Goldbullen, dass der Kurs die fundamentale Steilvorlage des Brexits derzeit so wenig gewinnbringend nutzen kann. Und man sollte damit rechnen, dass der Ausbruch nachhaltig scheitert, wenn die Aktienmärkte ihre aktuelle Schwächephase beenden. Setzt sich allerdings die Abwärtsbewegung an den Aktienmärkten nach deren aktueller Konsolidierung fort, dann dürfte dies den Goldpreis weiter beflügeln. Rekordnachfrage nach Silber Während man beim Gold also die nächsten Signale abwarten muss, weil man hier von der Funktion als sicherer Hafen abhängig ist, kann man deutlich optimistischer auf den Silbermarkt blicken. Der Silberpreis konnte seit Jahresbeginn ebenfalls deutlich zulegen. Und auch hier hat man im Jahr 2015 eine Rekordnachfrage verzeichnet. Bei Schmuck, Münzen und Barren sowie in der Photovoltaikbranche wurden neue Höchststände erreicht. Diese trugen dazu bei, dass die Gesamtsilbernachfrage im vergangenen Jahr auf 1.170,5 Mio. Unzen stieg. Angebots-Defizit bzw. Nachfrageüberhang am Silbermarkt Gleichzeitig sank das Silber-Angebot aufgrund einer anhaltenden Schwäche im Bereich Silber-Schrott. So kam es im vergangenen Jahr das dritte Mal in Folge zu einem Angebotsdefizit bzw. einem Nachfrageüberhang. Mit 129,8 Mio. Unzen war die Differenz zwischen Angebot und Nachfrage sogar um 60 Prozent größer als 2014 und die drittgrößte seit Beginn der Datenerhebung.  (Quelle: Silver Institute) Genau das ist der Grund, warum man zurzeit bei einem Edelmetallinvestment nicht (nur) auf Gold, sondern insbesondere auch auf Silber setzen sollte. Zwar unterliegt der kleine Bruder des Goldes größeren Kursschwankungen, aber die fundamentalen Daten und die deutlich größere industrielle Nutzung lassen hier langfristig das Kurspotential sehr viel höher erscheinen. Silber steht kurz vor einem neuen Trendhoch Zudem macht die Charttechnik bei Silber einen besseren Eindruck. Bis zum Jahresende 2015 steckte der Silberpreis in einer klaren Abwärtstendenz. Doch von Sommer 2015 bis Frühling 2016 bildete sich eine Trendwende aus (grüner Bogen). Anschließend wurden diverse Abwärtslinien gebrochen. Seitdem befindet sich der Kurs in einem Aufwärtstrend.  Und im Gegensatz zum Goldpreis steht der Silberpreis aktuell schon kurz vor dem Hoch, das unmittelbar nach dem Brexit bei 18,31 USD markierte wurde. Der Silberpreis zeigt also eine relative Stärke zum Goldpreis, die auch zur fundamentalen Situation passt. Es spricht zurzeit also mehr für Silber als für Gold. Dieser Eindruck verstärkt sich, wenn dem Silberpreis der Sprung über den wichtigen Widerstand bei 18,50 USD gelingt. Ich wünsche Ihnen viel Erfolg bei Ihrer Geldanlage Ihr Sven Weisenhaus | ||

| Für Inhalt und Rechtmäßigkeit dieses Beitrags trägt der Verfasser stockstreet die alleinige Verantwortung. (s. Haftungshinweis) | ||

|

|