15.10.16, 00:37

15.10.16, 00:37

|

Beitrag gelesen: 15685 x |

|

|

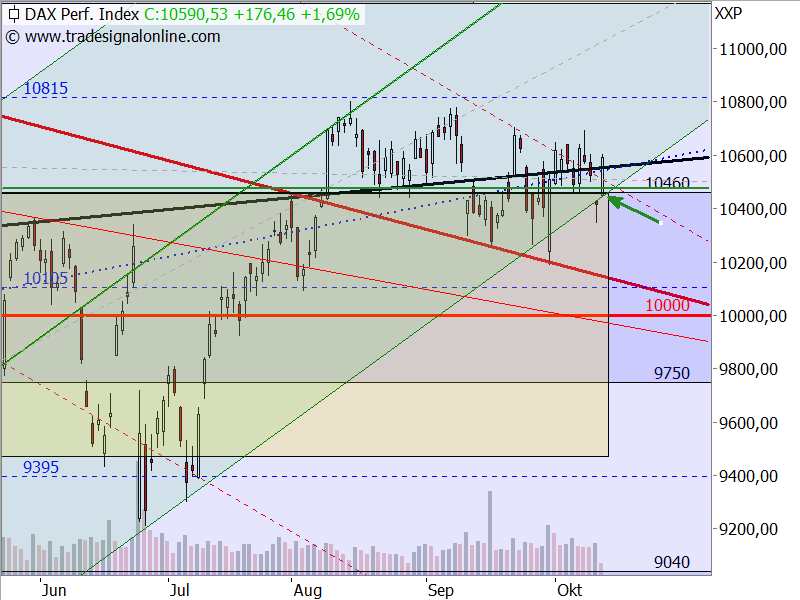

Es ist der helle Wahnsinn: Gestern wurden im DAX und in den US-Indizes Dow Jones und S&P 500 noch neue Korrekturtiefs markiert und damit weitere kurzfristig klar bearishe Signale gesendet. Heute startet der DAX plötzlich eine irre Aufwärtsrally und setzte das kurzfristige Chartbild damit wieder auf neutral.

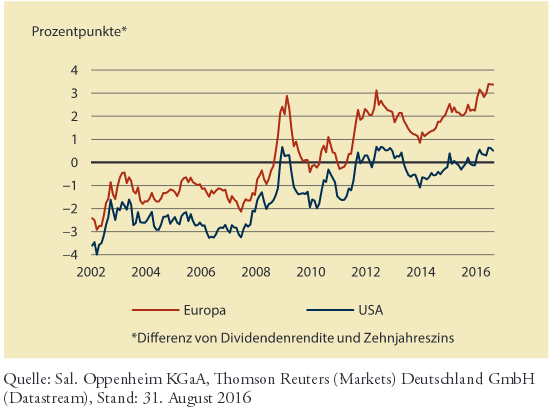

Mit einer Aufwärtslücke gelangte der DAX bereits in den Aufwärtstrendkanals zurück (grüner Pfeil). Dynamische Anschlusskäufe schickten den Index dann weit in das hellblaue Rechteck oberhalb von 10.460 Punkten zurück. Damit haben wir es wieder mit einem Fehlsignal zu tun. Vielleicht erinnern Sie sich, dass wir hier in der Börse-Intern schon seit Jahren darauf hinweisen, dass die Signalqualität in Seitwärtsbewegungen deutlich sinkt. Die seit August laufende Bewegung ist für diese Börsenweisheit wohl das Lehrbuchbeispiel.  Und so verwundert es nicht, dass ich von vielen kurzfristig orientierten Tradern höre, wie verzweifelt sie angesichts derart unvorhersehbarer Kursreaktionen sind. Einige haben sich sogar vollständig aus dem Markt verabschiedet und warten nun klare Anzeichen für einen eindeutigen Trend ab. Keine Frage, die letzten Monate gehören wohl mit zu den schwersten in den vergangenen Jahren. Aber lassen Sie sich nicht irritieren, es kommen auch wieder bessere Zeiten! Es gibt Argumente für steigende, aber auch für fallende Kurse Letztlich ist es aber durchaus verständlich, dass die Kurse derzeit lediglich seitwärts tendieren. Denn es gibt sowohl gute Argumente für steigende als auch für fallende Kurse: Fundamental (z.B. gemessen am Kurs-Gewinn-Verhältnis) sind die Perspektiven für die Aktienmärkte weiterhin eingetrübt. Auch aus saisonaler Sicht muss man noch mit weiteren Kursrücksetzern rechnen. Und was die Geldpolitik betrifft, so scheint diese als treibende Kraft für die Aktienmärkte inzwischen wegzufallen. Denn neue, noch expansivere Maßnahmen sind eher unwahrscheinlich und in den USA wurde sogar die Zinswende eingeleitet. Immerhin könnte trotz allem die Liquidität der Notenbanken, die auf absehbare Zeit im Markt bleiben wird, die Kurse oben halten. Und das Wirtschaftswachstum sollte zumindest auf Sicht von drei bis sechs Monaten anhalten. Darauf deuten diverse Frühindikatoren hin. Beides dürfte die Aktienmärkte tendenziell stützen. Sinkender Welthandel durch protektionistische Tendenzen Um aber bei der fundamental recht ambitionierten Bewertung neue nachhaltig (!) positive Kursimpulse zu liefern, fehlt zurzeit die Wachstumsdynamik. So hat die Welthandelsorganisation WTO ihre Prognosen für den globalen Warenaustausch deutlich zurückgenommen. Der Welthandel werde im laufenden Jahr 2016 nur noch um 1,7 Prozent statt der bisher erwarteten 2,8 Prozent zulegen. Damit würde er erstmals seit 2001 langsamer wachsen als das globale Bruttoinlandsprodukt. Als Gründe nannte die WTO die schwächere Konjunktur in den großen Schwellenländern China und Brasilien, aber auch die sich verlangsamenden Importe in den USA. Passend dazu sieht der Internationale Währungsfonds (IWF) die globale Konjunktur in einer Flaute und erwartet, dass sich diese Tendenz noch eine Weile fortsetzen wird. Das führt der IWF auf eine globale Bewegung zugunsten wirtschaftlicher Abschottung zurück. So seien protektionistische Tendenzen in den USA und in ganz Europa zu sehen. Die Brexit-Entscheidung für den EU-Austritt vom Juni sei ein weiterer Beleg dafür. USA wachsen schwächer, Europa und Deutschland stärker Trotz der Risiken, die sich dadurch für die Weltwirtschaft ergeben, hält der IWF allerdings an seinen bisherigen Prognosen für das globale Wachstum fest. Wie bereits in einer vorherigen Schätzung vom Juli sagt er ein Wachstum von 3,1 Prozent im laufenden Jahr und 3,4 Prozent im kommenden Jahr voraus. Für die USA zeigte sich der IWF allerdings skeptischer als noch im Juli. Die Wachstumsprognose für 2016 wurde von 2,2 auf 1,6 Prozent und für 2017 von 2,5 auf 2,2 Prozent gesenkt. Die Prognose für die Eurozone korrigierte er hingegen um jeweils 0,1 Prozentpunkte leicht nach oben. 2016 soll das BIP nun um 1,7 und im nächsten Jahr um 1,5 Prozent wachsen. In Deutschland sieht der Fonds im laufenden Jahr ein Wachstum von 1,7 Prozent und im kommenden Jahr von 1,4 Prozent, womit die Prognosen um 0,1 beziehungsweise 0,2 Punkte angehoben wurden. IWF- und WTO-Aussagen passen zum gezeichneten Bild Die Aussagen und Prognosen vom IWF und der WTO passen perfekt in das Bild, das hier an dieser Stelle in der Vergangenheit ausführlich gezeichnet wurde. So stehen die Zeichen in den USA, in Europa und in Deutschland zwar auf Wachstum, dieses wird aber voraussichtlich geringer ausfallen als in der Vergangenheit. Grund dafür ist unter anderem der Mangel an Innovationen und die Japanisierung der Weltwirtschaft (siehe u. a. Börse-Intern vom 23. September). Und so müssen wir uns wohl an insgesamt niedrigere Wachstumsraten gewöhnen. Aktien im Vergleich zu Anlagealternativen relativ attraktiv Bei der Frage, was die Aktienmärkte vor diesem Hintergrund zukünftig treiben kann, brachte Torsten Ewert am Montag die Berichtssaison ins Spiel. Hier muss sich allerdings erst noch zeigen, ob die relativ optimistischen Gewinnerwartungen erfüllt werden können. Bislang sieht es nicht danach aus. Und so bleibt als Argument für eine Anlage in Aktien derzeit eigentlich nur deren relative Attraktivität zu anderen Anlagemöglichkeiten. Deutlich für Aktien spricht angesichts des niedrigen Zinsniveaus zum Beispiel die Dividendenrendite. Im europäischen Index Euro STOXX 50 liegt diese aktuell im Durchschnitt bei mehr als 3,5 Prozent. Die Rendite zehnjähriger Bundesanleihen liegt dagegen bei null! In den USA ist die Dividendenrendite mit 2,1 Prozent zwar deutlich niedriger und das Zinsniveau höher, dennoch verbleibt auch hier eine positive Differenz von immerhin 0,5 Prozentpunkten. Das ist im historischen Vergleich immer noch hoch, sodass aus diesem Blickwinkel Aktien gegenüber Anleihen zu bevorzugen sind.  Allerdings erscheint, wie hier schon mehrfach geschrieben, unser heimischer Aktienmarkt attraktiver. Wochenfazit Und so bleibt es nach wie vor bei der bekannten Aussage: Kurzfristig könnten die Aktienkurse noch einmal kräftig nachgeben. Letztlich wäre darin aber lediglich eine hervorragende Chance (vielleicht sogar die vorerst letzte Chance, siehe dazu u. a. auch Börse-Intern vom 28. September) zu sehen, um noch einmal zu günstigen Kursen einkaufen zu können. Denn die weiterhin hohe Liquidität, das noch lange Zeit niedrige Zinsniveau, die relativ hohe Dividendenrenditen und der moderat positive Konjunkturausblick sprechen grundsätzlich für Aktien. Ich wünsche Ihnen viel Erfolg bei Ihrer Geldanlage Ihr Sven Weisenhaus www.stockstreet.de | ||

| Für Inhalt und Rechtmäßigkeit dieses Beitrags trägt der Verfasser stockstreet die alleinige Verantwortung. (s. Haftungshinweis) | ||

|

|