07.11.16, 22:04

07.11.16, 22:04

|

Beitrag gelesen: 15687 x |

|

|

Sehr verehrte Leserinnen und Leser,

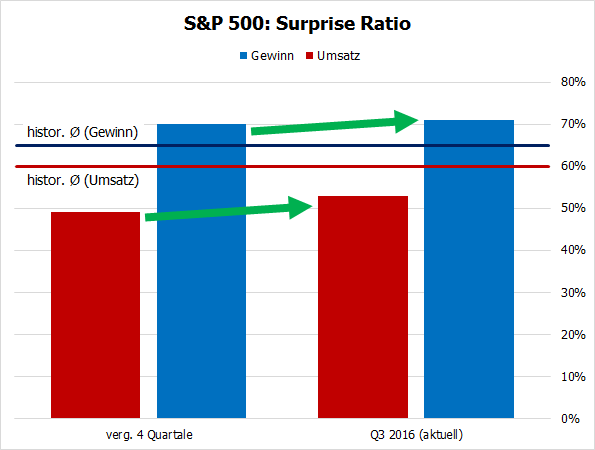

die Märkte sind immer noch im Wahlmodus. Das sieht man besonders deutlich an der heutigen positiven Reaktion nach der Nachricht, dass es wohl keine weiteren Ermittlungen in der E-Mail-Affäre gegen Präsidentschaftsbewerberin Clinton gibt. Unterdessen rückt ein anderes wichtiges Thema derzeit nahezu völlig in den Hintergrund: die Quartalsberichtssaison. Besser als erwartet: die US-Berichtssaison Vor einem Monat stellte ich hier in diesem Zusammenhang die These auf, dass es im dritten Quartal erstmals seit fünf Quartalen ein kleines Plus bei den Gewinnen der Unternehmen aus dem S&P 500 geben könnte. Zur Erinnerung: Damals zur Beginn der Berichtssaison erwarteten die Analysten noch einen Rückgang um 2,9 %. Der Grund für meine These war ganz einfach: Auch in den vorangegangenen Quartalen waren die Analysten zu Beginn der Berichtssaison schon zu pessimistisch. Und am Ende lagen die tatsächlichen Ergebnisse dann um zwei bis drei Prozentpunkte höher. Ich setzte also darauf, dass es diesmal auch so kommen würde und die Differenz bei drei plus x Prozentpunkten liegen könnte. Das ergäbe dann einen minimalen Anstieg von knapp einem Prozent. Aber es kam sogar noch besser. Bis Ende vergangener Woche haben rund 85 % aller S&P500-Unternehmen ihre Zahlen vorgelegt. Mit deren Ergebnissen und den noch ausstehenden Berichten liegt der erwartete Gewinnanstieg für das dritte Quartal inzwischen sogar bei 2,7 %! Damit gibt es im S&P 500 voraussichtlich erstmals seit dem ersten Quartal 2015 wieder einen Anstieg der Gewinne. Die Gewinnwende ist damit wohl geschafft. Zudem wird durch diesen Gewinnanstieg eine bisher beispiellose Serie von sechs Gewinnrückgängen in Folge vermieden. Sie sehen also, mit den Prognosen in der Börse-Intern sind Sie dem Markt immer einen Schritt voraus! Ergebnisverbesserung auf breiter Front Auch bei den Umsätzen wird im dritten Quartal wieder ein Plus erwartet (+2,6 %). Das ist damit das erste Mal seit sechs Quartalen (Q4 2014) der Fall. Sowohl der Gewinn- als auch der Umsatzanstieg steht auf einer breiten Basis, denn nur jeweils drei der elf Sektoren, in die Standard & Poors die Unternehmen offiziell einteilt, weisen Gewinn- bzw. Umsatzrückgänge aus. Einer davon ist der Energiesektor, der nach wie vor unter dem Einbruch des Ölpreises leidet und auch im dritten Quartal Umsatz- und Gewinneinbußen hinnehmen musste. Allerdings deutet sich auch für den Energiesektor allmählich die Trendwende an. Diese Ergebnisverbesserung auf breiter Front lässt sich auch an zwei weiteren Kriterien ausmachen: dem Ausmaß und der Größe der (positiven) Überraschungen. Die Analysten berechnen dazu zwei Kennzahlen, das sogenannte Surprise-Ratio und den Surprise-Faktor. Mit dem Ratio wird erfasst, wie viele Unternehmen die Analystenschätzungen übertreffen, und mit dem Faktor, wie hoch diese Übererfüllung ausfällt. Für das dritte Quartal liegt das Surprise-Ratio derzeit bei 71 % (Gewinne) bzw. 53 % (Umsatz) siehe folgende Grafik. Das bedeutet, dass 71% der Unternehme höhere Gewinne und 53 % höhere Umsätze als erwartet gemeldet haben. Beide Werte liegen über den jeweiligen Durchschnittswerten der vergangenen vier Quartale (70 % bzw. 49 %). Es gibt also auch auf Unternehmensebene eine immer breitere Wachstumsbasis.  (Quellen: Thomson Reuters, Factset, Zacks Investment Resarch) Der Surprise-Faktor liegt zudem bei den Gewinnen mit aktuell 6,6 % ebenfalls außergewöhnlich hoch. Der historische Durchschnitt liegt bei rund 3,3 %, in den vergangenen Quartalen erreichte der Wert knapp drei Prozent. Die Gewinne steigen, die Kurse fallen Natürlich lässt sich ein Gutteil dieser positiven Effekte darauf zurückführen, dass die Analysten für das dritte Quartal offensichtlich zu pessimistisch waren: Wären die Schätzungen ambitionierter gewesen, hätten nicht so viele Unternehmen die Zielmarken so stark übertreffen können. Für das vierte Quartal werden die Analysten daher auch mutiger. So haben sie im Oktober ihre bisherigen Erwartungen nur um 1,2 % heruntergeschraubt. Das ist laut dem Datenanbieter Factset die geringste Abwärtskorrektur der Prognosen im ersten Monat eines Quartals seit Q2 2014. Natürlich sind all das zunächst Zahlenspielereien. Interessant werden diese allerdings mit Blick auf die Kursentwicklung des S&P 500. Dieser notiert seit Ende September um 3,8 % niedriger. Die Umsätze und Gewinne der Unternehmen sind jedoch gestiegen. Die Erwartungen an ihre künftigen Gewinne wurden nur moderat gesenkt (für das Gesamtjahr 2017 z.B. nur um 1,5 Prozentpunkte). Und wie im dritten Quartal könnte es auch in den kommenden Quartalen zu positiven Überraschungen kommen. Das gilt insbesondere dann, wenn die Öl- und Gasindustrie der USA wieder in Tritt kommt (wofür inzwischen erste Anzeichen sichtbar sind). Rücksetzer als Kaufgelegenheit Damit könnten sich die Quartalsergebnisse tatsächlich wie schon vor vier Wochen gemutmaßt zum neuen Treiber für die Aktienmärkte entwickeln. Denn aufgrund der guten Zahlen und des jüngsten Rücksetzers im S&P 500 ist der US-Markt mit einem KGV von 15,9 auf Sicht der nächsten vier Quartale moderat bewertet: Der entsprechende 5-Jahres-Durchschnitt liegt laut Factset bei 15,0, der 10-Jahresdurchschnitt bei 14,3. Aus fundamentaler Sicht erscheint also jeder weiterer Rücksetzer als Kaufgelegenheit. Die Frage ist nur, ob es dazu noch kommt oder ob nach der morgigen Präsidentschaftswahl in den USA endlich die lang erwartete Jahresendrally startet. Mit besten Grüßen Ihr Torsten Ewert | ||

| Für Inhalt und Rechtmäßigkeit dieses Beitrags trägt der Verfasser stockstreet die alleinige Verantwortung. (s. Haftungshinweis) | ||

|

|