04.08.19, 22:35

04.08.19, 22:35

|

Beitrag gelesen: 11656 x |

|

|

Wahlkampf oder Überzeugung? Ich weiß es nicht: US-Präsident Donald Trump scheint überzeugt zu sein, mit seiner harten Gangart gegenüber China das Richtige zu tun. Im Frühjahr hat er die Verhandlungen abgebrochen, weil China kurz vor Vertragsunterzeichnung mit Nachbesserungen ankam, die er nicht tolerieren wollte. Zum G20-Gipfel hat er mit dem chinesischen Präsident Xi wieder die Bühne für weitere Verhandlungen aufgesetzt und so waren nun sein Finanzminister Steve Mnuchin und sein Wirtschaftsberater Larry Kudrow erneut in China und haben weiter verhandelt.

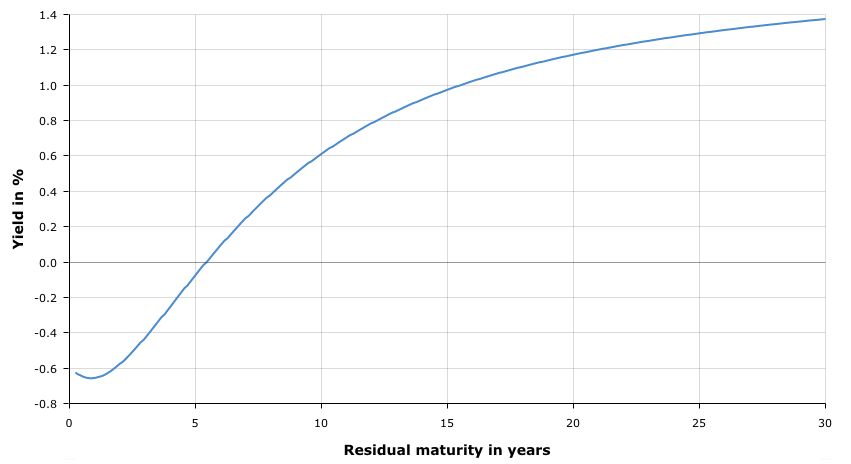

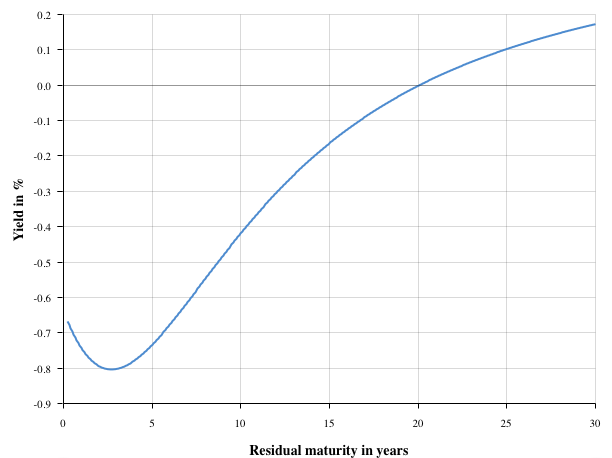

Die beiden hatten aber offensichtlich einen klaren Auftrag: Bringt etwas Messbares seitens China zurück, sonst übergebe ich an meine scharfen Wachhunde Peter Navarro und Robert Lighthizer. Nun, Mnuchin kam zurück mit leeren Händen und nun hat Trump seine scharfen Hunde losgelassen: 10% Strafzoll auf sämtliche bislang noch nicht besteuerten chinesischen Produkte, ein Handelsvolumen von 300 Mrd. USD im Jahr ist betroffen. Auch der chinesische Anteil an der Wertschöpfung von Apples iPhone. Mich erreichen derzeit Kommentare, dass es sich doch wohl nur um ein durchsichtiges Manöver Trumps handelt, um in letzter Sekunde den Deal noch ein bisschen besser zu machen, denn ein Deal müsse schon bald her, sonst dürfte seine Wiederwahl scheitern. Ich kann diese Argumentation nicht teilen, für mich sieht es eher so aus, dass Mnuchin um seinen Job bangen muss und dass Trump den Handelsstreit zu seinem Top-Wahlkampfthema machen wird. Wir haben für unser Heibel-Ticker Portfolio heute früh sämtliche spekulativen Positionen geschlossen und ein paar weitere Positionen verkleinert. Ich denke, wir werden schon bald attraktive Kaufkurse sehen. Allerdings werden wir andere Titel einsammeln, als wir bislang im Portfolio hatten. Im Kapitel 04 werde ich näher ausführen, welche Titel meines Erachtens für die zweite Jahreshälfte geeignet sind. Doch schauen wir zunächst nochmal zurück auf die Woche, die heute ihr turbulentes Ende findet: Diese Woche prasselten Hiobsbotschaften der DAX-Konzerne auf die Anleger ein: Siemens erleidet einen Gewinnrückgang um 12%, Bayer befasst sich inzwischen mit 18.400 Glyphosat-Klagen und bezeichnet die eigenen Jahresziele inzwischen als "ambitioniert". BMW verdient im PKW-Geschäft 70% weniger, Lufthansa hat aus dem Gewinn von 700 Mio. Euro von vor einem Jahr nun einen Verlust von 100 Mio. Euro gemacht. Lediglich Vonovia und die Allianz konnten mit guten Zahlen punkten, doch das reichte in dieser Woche gerade mal, um Kursverluste zu vermeiden. In Europa dürfen wir uns auf eine neue Runde der Geldflutung freuen, auch wenn der erste EZB-Chefvolkswirt in diesen Tagen seinen Nachfolgern unnötigen Aktivismus unterstellt. die EZB ist unter Draghi schon längst zum Spielball der Politik geworden und die Juristin Lagarde wird diesen Prozess fortsetzen. Schauen Sie sich mal die Zinsstrukturkurve an: Ich habe sie vor anderthalb Jahren mal im Heibel-Ticker veröffentlicht. Damals sah sie so aus:  Abbildung 1: Zinsstrukturkurve EU Anfang 2018 Ich fand das schon damals erstaunlich. Im Jahr 2010 haben wir unser Haus finanziert und ich war damals überzeugt, den Tiefpunkt der Zinsentwicklung für unsere Finanzierung erwischt zu haben. Heute, fast 10 Jahre später, sieht die Zinsstrukturkurve so aus:  Abbildung 2: Zinsstrukturkurve EU Mitte 2019 Bis zu einer Laufzeit von 20 Jahren erhalten Sie in Europa inzwischen keine Zinsen mehr, Sie müssen drauf zahlen. Die Instrumente nutzen sich ab, sagt Ottmar Issing. Wenn der Zins über einen so langen Zeitraum so niedrig ist, dann ist die stimulierende Wirkung für die Konjunktur abgestumpft. In den USA hat Fed-Chef Jay Powell diese Woche Mittwoch die erste Zinssenkung seit 10 Jahren bekannt gegeben. Statt zu jubeln, brachen die Aktienmärkte im Anschluss an diese Entscheidung ein. Manche hatten sich eine Zinssenkung von 0,5% erhofft, geliefert wurde lediglich eine Senkung um 0,25%. Doch Jay Powell ließ sich nicht zu der Aussage hinreißen, dass weitere Zinssenkungen folgen würden. Er hat gelernt: Im vergangenen Herbst versprach er drei Zinsanhebungen für das Jahr 2019 und schauen Sie mal, wo wir heute sind. Er hatte versucht, in die Zukunft zu schauen, und lag vollkommen falsch. Es folgte ein heftiger Ausverkauf. Inzwischen hat Powell seine Aussage revidiert und diese Woche hat er auch die damalige Zinsanhebung revidiert. Nun ist er, wie es für Notenbanker sinnvoll ist, bereit zu handeln, wenn erforderlich. Mit anderen Worten: Er schaut sich die Entwicklung an und wird weitere Zinsschritte vornehmen, sofern die Konjunkturdaten entsprechende Signale geben. Eine Zukunftsprognose über weitere Zinsschritte hat er nicht mehr abgegeben. Vieles an den Aktienmärkten wird inzwischen über Algorithmen gesteuert. Aus der Vergangenheit wissen wir, dass eine Zinssenkung selten alleine kommt. In der Regel folgen weitere Zinssenkungen und in der Regel läuft man auf eine Wachstumsdelle zu. Entsprechend gibt es an den Aktienmärkten jede Menge Algorithmen, die für ihre Fonds nach der diese Woche erfolgten Zinssenkung die Gewichtung in ihren Portfolien entsprechend anpassen: Zinspapiere sind gefragt, sowie Aktien, die konjunkturunabhängig sind. Andere Aktien werden verkauft. Zuerst wird verkauft, danach werden andere Aktien gekauft. Ich hielt es nicht für nötig, Sie am Donnerstag auf diese technische Reaktion hinzuweisen, ich dachte heute reicht. Doch mit dem gestrigen Tweet von Donald Trump wurden die Aktienmärkte nun heftig getroffen. Schauen wir mal, wie sich die wichtigsten Indizes im Wochenvergleich entwickelt haben: WOCHENPERFORMANCE DER WICHTIGSTEN INDIZES INDIZES (01.08.2019) Woche Δ Σ '19 Δ Dow Jones 26.326 -3,2% 14,1% DAX 11.872 -4,4% 12,4% Nikkei 21.087 -2,6% 5,4% Shanghai A 3.004 -2,6% 15,0% Euro/US-Dollar 1,11 -0,1% -2,9% Euro/Yen 118,35 -2,1% -6,2% 10-Jahres-US-Anleihe 1,86% -0,22 -0,88 Umlaufrendite Dt -0,51% -0,11 -0,61 Feinunze Gold $1.445 2,0% 12,9% Fass Brent Öl $62,11 -2,1% 19,0% Kupfer 5.875 -1,2% -2,3% Baltic Dry Shipping 1.812 -14,9% 42,6% Bitcoin 10.384 -1,8% 164,8% Um 4,4% ist der DAX diese Woche eingebrochen: Als exportabhängige Konjunktur hängt die deutsche Wirtschaft ganz besonders an der globalen Konjunktur, die durch die neuen Eskapaden Trumps einen kräftigen Dämpfer erhalten wird. Die Umlaufrendite ist auf -0,51% gesunken. Diese Woche hat die Bundesregierung eine 10 Jahre laufende Bundesanleihe ausgegeben. Die Verzinsung beträgt -0,41%. Wenn ein Unternehmen 100.000 Euro für 10 Jahre anlegen möchte, gibt es der Bundesregierung jedes Jahr 410 Euro, wenn sie das Geld aufbewahrt. Bis 2029 hat sich der Wert der 100.000 Euro also auf 95.900 Euro verringert. Der Goldpreis ist um 2% angesprungen. Kein Wunder: Die geopolitischen Spannungen nehmen wieder zu und die Notenbanken, die der Geldwertstabilität verschrieben sein sollten, eilen der Politik zu Hilfe. Der Ölpreis ist eingebrochen, auch das ist eine Folge der zu befürchtenden globalen Konjunkturabkühlung. | ||

| Für Inhalt und Rechtmäßigkeit dieses Beitrags trägt der Verfasser Stephan Heibel die alleinige Verantwortung. (s. Haftungshinweis) | ||

|

|