03.05.17, 19:41

03.05.17, 19:41

|

Beitrag gelesen: 22357 x |

|

|

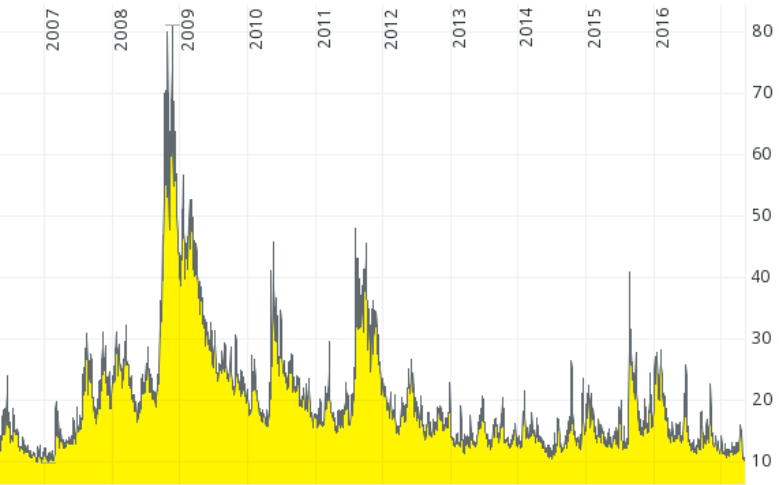

Die extrem niedrige Volatilität an den Aktienmärkten, über die ich gestern am Beispiel des DAX berichtete, steht auch für eine gewisse Sorglosigkeit der Anleger. Ablesen lässt sich dies ebenfalls an den Volatilitätsindizes, wie zum Beispiel dem VIX. Der CBOE Volatility Index (VIX) drückt die erwartete Schwankungsbreite des US-amerikanischen Aktienindex S&P 500 über 30 Tage in Prozentpunkten aus. Sein Rekordhoch markierte der Index bei über 170, das Allzeittief lag bei unter 9 Prozent. Am Montag notierte er bei knapp über 10 Prozent und damit auf einem sehr niedrigen Niveau. Niedriger stand er zuletzt vor mehr als 10 Jahren.

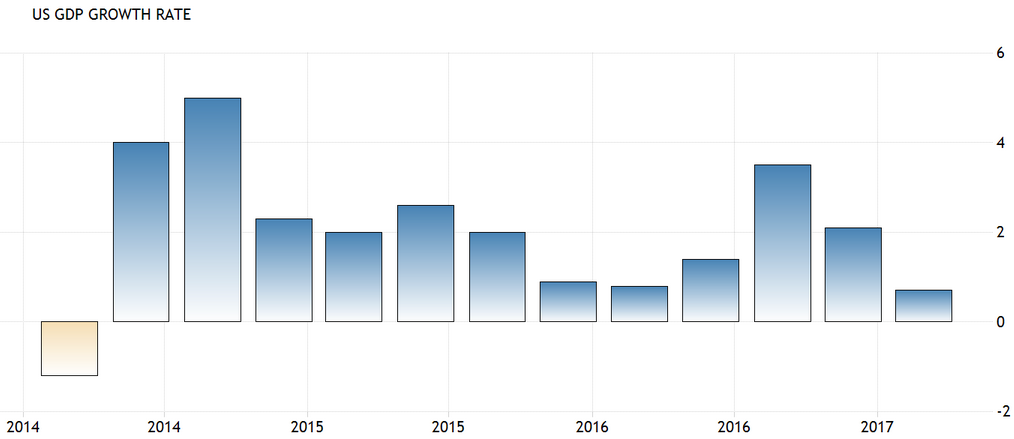

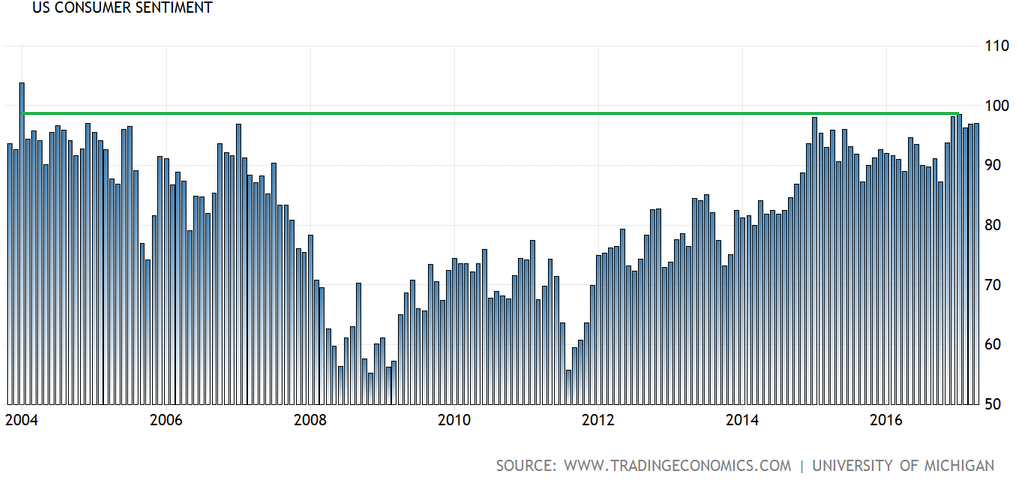

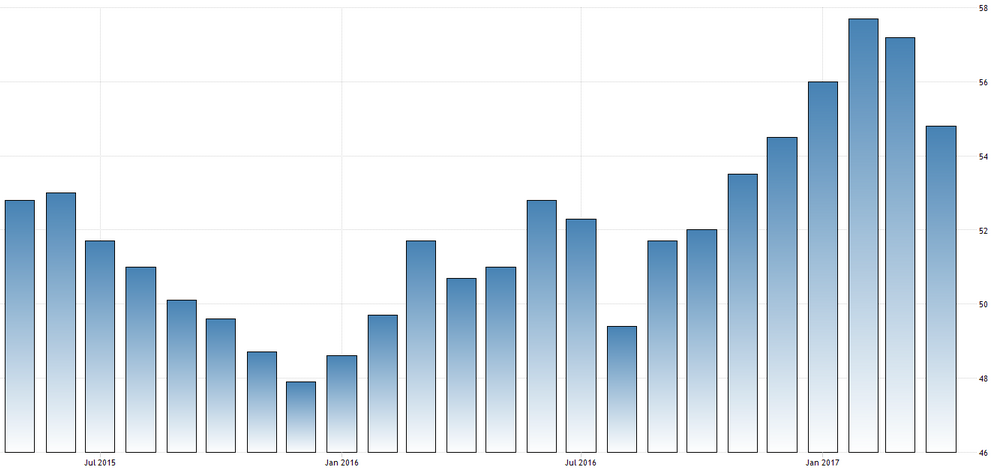

(Chartquelle: Comdirect) Sorglose Anleger Der VIX wird auch Angstbarometer genannt. Denn anhand seines Wertes kann man die Angst der Anleger vor starken (Abwärts-)Bewegungen ablesen. Hohe Werte bedeuten große Angst, niedrige bedeuten Sorglosigkeit. Der aktuell sehr geringe Wert von 10 signalisiert also, dass die Anleger derzeit nicht mit größeren Kursbewegungen rechnen. Daraus kann man folgern, dass sie auch nicht mit der Gefahr eines größeren Einbruchs rechnen. Kurz: die Anleger sind sorglos. Während der mehrwöchigen Konsolidierung im April stieg zwar die Nervosität der Anleger merklich an - der VIX stieg auf fast 16 Punkte, doch letztlich wurden die flachen Abwärtstrends nach oben aufgelöst, so dass die Chartbilder, abgesehen von der geringen Volatilität und der unverändert überkauften Situation, aktuell wieder eindeutig bullish sind. Und entsprechend hoch ist eben die Sorglosigkeit der Anleger. Risiken werden ignoriert Dabei werden diverse Risiken schlichtweg ignoriert, z. B. geopolitische und fiskalpolitische. Aber auch erste Anzeichen einer schwächeren Wirtschaftsleistung scheinen die Anleger nicht aus der Ruhe bringen zu können. Bei den weichen Wirtschaftsindikatoren (umfragebasierte Stimmungsindikatoren) ist seit Monaten ein deutlich positiver Effekt durch den Wechsel im Weißen Haus zu erkennen. So sind die Stimmungsindikatoren in allen wichtigen Regionen weiter gestiegen. Allerdings kam es auch hier zu Übertreibungen, denn die Stimmung lässt weltweit ein deutlich höheres Wachstum erwarten, als es die führenden Wirtschaftsexperten für realistisch halten. Die Stimmung war deutlich besser als die tatsächliche Lage Und tatsächlich deuten die harten Fakten in eine andere Richtung. So hat zum Beispiel die US-Wirtschaft im ersten Quartal stärker als erwartet an Fahrt verloren. Zwischen Januar und März stieg das Bruttoinlandsprodukt (BIP) der USA mit einer auf das Jahr hochgerechneten Rate von lediglich 0,7 Prozent, wie das Handelsministerium am vergangenen Freitag auf Basis vorläufiger Berechnungen mitteilte. Dies wäre das schwächste Wachstum seit drei Jahren. Experten hatten immerhin mit einem Plus von 1,2 Prozent gerechnet, nachdem die US-Wirtschaft Ende 2016 noch um 2,1 Prozent zugelegt hatte.  (Grafikquelle: tradingeconomics.com) Grund für die unerwartet schwachen Daten ist der schwächste Konsum seit mehr als sieben Jahren. Die US-Wirtschaft hängt sehr stark von den Verbrauchern ab. Denn der Konsum macht rund 70 Prozent der gesamten Wirtschaftskraft aus. Anfang 2017 gaben die US-Bürger aber nur noch 0,3 Prozent mehr aus als im Quartal zuvor. Noch Ende 2016 hatte es hier ein sattes Plus von 3,5 Prozent gegeben. Damit sprechen die harten Zahlen eine völlig andere Sprache als die zuvor gemessenen Stimmungsindikatoren. So war das Konsumentenvertrauen laut der Erhebung der Uni Michigan zu Jahresbeginn noch auf ein Hoch geklettert, dass seit 13 Jahren nicht mehr gemessen wurde (siehe grüne Linie in der folgenden Grafik). Doch die gute Stimmung hat offenbar nicht zu entsprechenden Käufen geführt.  Auch die Bauausgaben enttäuschten. So wurde hier am Montag ein Rückgang um 0,2 Prozent im März gemeldet. Erwarten worden war dagegen ein Plus von 0,4 Prozent, nach einem Zuwachs von 1,8 Prozent im Februar. Stimmung nähert sich wieder der Realität an Da verwundert es kaum noch, dass inzwischen auch die Stimmungsindikatoren der Unternehmen auf ein niedrigeres Niveau zurückkommen. Der ISM-Einkaufsmanagerindex des verarbeitenden Gewerbes fiel im Berichtsmonat April um 2,4 Indexpunkte zurück. Er verbleibt mit 54,8 Punkten zwar immer noch klar im expansiven Bereich, hat sich von seinem sehr hohen Februar-Wert aber deutlich entfernt.  (Grafikquelle: tradingeconomics.com) Eine ähnliche Tendenz zeigte auch der Markit-Einkaufsmanagerindex. Damit nähert sich die Stimmung offenbar wieder der Realität an, was durchaus positiv zu werten ist. Nähern sich auch die Aktienkurse bald der Realität an? Trotz der ersten dunklen Wolken am Konjunkturhimmel sind die Aktienkurse weiter angestiegen. Doch auch hier könnten die Anleger bald von der Realität eingeholt werden. Wahrscheinlich durch die von mir erwarteten Korrektur - dazu noch einmal der aktuelle Chart aus meiner ersten Börse-Intern des Jahres vom 10. Januar:  Bis zu dem aktuellen Zeitpunkt hat sich der Markt für die bullishe Variante entschieden (schwarze Pfeile). Und auch jetzt ist noch nicht eindeutig zu klären, WANN und von welchem Niveau aus es zu dem schärferen Rücksetzer kommt. Doch ich bin mir ziemlich sicher, DASS es noch in diesem Jahr dazu kommen wird. Daher halte ich mich aktuell mit neuen Long-Positionen tendenziell zurück und lasse lediglich die Gewinne bei bestehenden Trades laufen. Erst wenn es zu klaren Anzeichen für den Beginn der Korrektur kommt, verkaufe ich diese, um sie später zu günstigeren Preisen wieder zurückzukaufen. Ich wünsche Ihnen viel Erfolg bei Ihrer Geldanlage Ihr Sven Weisenhaus www.stockstreet.de PS: Die Inflation blieb zuletzt ebenfalls unter den Erwartungen. Insbesondere das von der US-Notenbank Federal Reserve (Fed) favorisierte PCE-Preismaß stieg im März auf Jahressicht weniger stark als noch im Vormonat und lag unter dem Inflationsziel der Fed. Im Vergleich zum Vormonat ermäßigte sich der Index sogar - es war der erste Rückgang seit über einem Jahr. Zusammen mit den zuletzt schwachen Wirtschaftsdaten dürfte sich die Notenbank nicht unter verstärktem Handlungsdruck sehen und den Leitzins daher heute unverändert belassen. | ||

| Für Inhalt und Rechtmäßigkeit dieses Beitrags trägt der Verfasser stockstreet die alleinige Verantwortung. (s. Haftungshinweis) | ||

|

|