03.08.16, 21:36

03.08.16, 21:36

|

Beitrag gelesen: 6324 x |

|

|

EZB-Chef Mario Draghi sagte im Anschluss an die Zinssitzung am 21. Juli, die vorliegenden Daten würden auf ein anhaltendes Wirtschaftswachstum im zweiten Quartal 2016 hindeuten, auch wenn dieses unter der Rate des ersten Quartals liegen könnte (siehe Börse-Intern vom 21. Juli). Wie sich inzwischen herausgestellt hat, lag er damit völlig richtig.

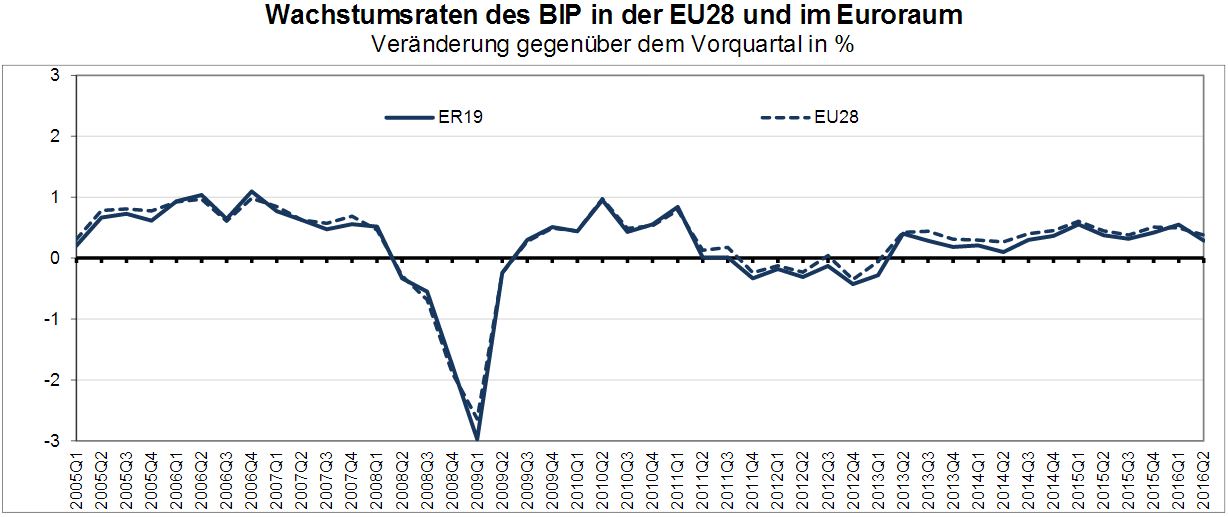

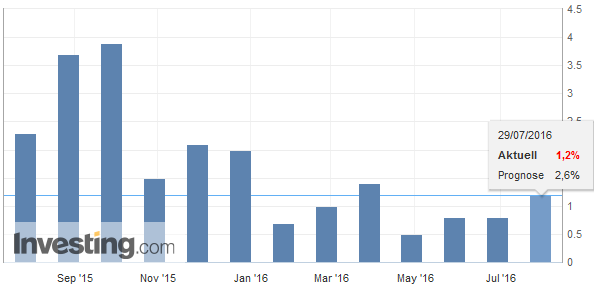

Wachstum der Eurozone halbiert Laut einer vorläufigen Schnellschätzung von Eurostat, dem statistischen Amt der Europäischen Union, stieg das saisonbereinigte Bruttoinlandsprodukt (BIP) im zweiten Quartal 2016 im Euroraum um 0,3 Prozent zum Vorquartal. Im ersten Quartal 2016 lag das Wirtschaftswachstum mit 0,6 Prozent noch doppelt so hoch. Im Vergleich zum entsprechenden Quartal des Vorjahres ist das saisonbereinigte BIP im zweiten Quartal 2016 im Euroraum um 1,6 Prozent gestiegen, nach +1,7 Prozent im Vorquartal.  (Quelle: Eurostat) Wachstum der USA deutlich unter den Erwartungen Ähnlich schlecht erging es den USA. Dort ist die Wirtschaft gemessen am BIP von April bis Juni mit einer Jahresrate von 1,2 Prozent gewachsen. Analysten hatten dagegen mit einem Wert von 2,6 Prozent gerechnet.  Zugleich revidierte das Handelsministerium seine Schätzung für das erste Quartal nach unten. Zu Jahresbeginn hat die Wirtschaft nur um 0,8 Prozent zugelegt, statt wie zuvor geschätzt um 1,1 Prozent. Gewinntrend zeigt nach wie vor abwärts Dies passt auch zum bisherigen Verlauf der Berichtssaison. Zwar haben laut einer Erhebung der Privatbank Sal. Oppenheim die Firmen zumeist bessere Ergebnisse vorgelegt als erwartet, jedoch lag die Hürde auch nicht allzu hoch. So ging der Konsens für die europäischen Unternehmen aus dem STOXX 600 im Mittel von einem Gewinnrückgang von elf Prozent im Vergleich zum Vorjahresquartal aus. Und in den USA berichteten die Unternehmen im Durchschnitt über ein einprozentiges Minus bei den Gewinnen, während der Konsens beim S&P 500 im Mittel einen Rückgang von fünf Prozent im Vergleich zum Vorjahresquartal erwartet hatte. Die positiven Überraschungen sollten jedoch nicht darüber hinwegtäuschen, dass der Gewinntrend in den USA und Europa insgesamt nach wie vor noch nach unten zeigt. Und da die Konsenserwartungen für das 2. Halbjahr recht hoch sind, müssten die Unternehmen schon Großes leisten, um die aktuellen Kurse insbesondere in den US-Aktienindizes rechtfertigen zu können (siehe dazu auch die Ausgabe vom 19. Juli). Allzeithoch nur ein Fehlsignal? Vor der Sommerpause war ich kurzfristig insbesondere für die US-Indizes Dow Jones und S&P 500 skeptisch und hatte erwartet, dass diese noch einmal unter die ehemaligen Allzeithochs abtauchen. Inzwischen ist dies beim Dow Jones bereits passiert.  Derweil kann sich der S&P 500 noch oberhalb seines ehemaligen Allzeithochs von 2.134,72 Zählern halten.  Daher sind die Signale, die wir von den Märkten erhalten, nach wie vor noch uneinheitlich. Schon in der Analyse vom 19. Juli war zu lesen, dass man derzeit abwarten muss, welche Signale sich letztlich durchsetzen. Daran hat sich bis heute nicht viel geändert. Entsprechend vorsichtig sollten Sie weiter an den Börsen agieren. Es muss sich noch zeigen, ob der Ausbruch der US-Indizes nachhaltig wird oder ob es zu einem großen Fehlsignal mit dann eher wieder fallenden Kursen kommt. Das wird auch von den weiteren Konjunkturdaten abhängen, die in den kommenden Wochen veröffentlicht werden und die wir natürlich hier in der Börse-Intern für Sie analysieren werden. Ich wünsche Ihnen viel Erfolg bei Ihrer Geldanlage Ihr Sven Weisenhaus | ||

| Für Inhalt und Rechtmäßigkeit dieses Beitrags trägt der Verfasser stockstreet die alleinige Verantwortung. (s. Haftungshinweis) | ||

|

|