19.01.17, 12:21

19.01.17, 12:21

|

Beitrag gelesen: 2226 x |

|

|

Da sich charttechnisch derzeit an den Märkten nicht viel tut und die Kurse mehrheitlich lediglich seitwärts tendieren, können wir uns noch ein wenig mit der fundamentalen Situation beschäftigen. Wie es um die Wirtschaft in Deutschland, Großbritannien und der gesamten Europäischen Union bestellt ist, wissen Sie nach den jüngsten Ausgaben der Börse-Intern bereits. Grundsätzlich sind die Perspektiven positiv, weshalb man mittelfristig auch dem DAX noch (Rest-)Potential einräumen kann.

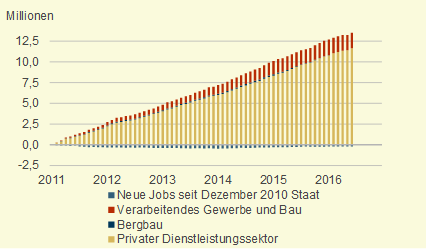

Doch wenn es um den Verlauf der Aktienmärkte geht, dann muss man immer auch einen Blick über den großen Teich in Richtung USA werfen. Denn die US-Märkte sind immer noch die Leitbörsen. Und wenn der Dow Jones hustet, bekommt der DAX gewöhnlich eine Grippe. Doch so viel kann ich an dieser Stelle bereits vorweg nehmen: Auch der US-Wirtschaft geht es derzeit blendend. Boomender Arbeitsmarkt in den USA Genau wie in Deutschland, boomt auch in den USA der Arbeitsmarkt. Seit Ende 2010 haben dort über 14 Millionen Menschen Arbeit gefunden.  (Quelle: Sal. Oppenheim) Das sind sechs Millionen mehr Jobs, als während der Krise 2008/09 verloren gegangen sind. Der jährliche Beschäftigungsaufbau um 1,7 Prozent hat in ähnlicher Größenordnung zu einem Anstieg des Konsums beigetragen. Hinzu kamen über den gleichen Zeitraum jährliche Lohnsteigerungen von etwa 2,3 Prozent, sodass nach Abzug von Preissteigerungen der reale Konsum um knapp 2,5 Prozent stieg. Und da die US-Wirtschaft zu 70 Prozent vom privaten Konsum abhängt, profitierte sie entsprechend stark von dieser Entwicklung. Beschäftigungsaufbau wird sich verlangsamen Im November fiel die Arbeitslosenquote auf nur noch 4,6 Prozent und erreichte den niedrigsten Stand seit August 2007. Damit herrscht inzwischen im Großen und Ganzen Vollbeschäftigung, auch wenn es noch teilweise unfreiwillige Teilzeitarbeit gibt. Das wird dazu führen, dass sich der Beschäftigungszuwachs zwangsläufig verlangsamt. Diese Entwicklung ist auch bereits erkennbar. So wurden in 2016 insgesamt 2,16 Millionen neue Stellen geschaffen. Das entspricht einer durchschnittlichen Zunahme von 180.000 pro Monat. 2015 lag der Schnitt noch bei 229.000. Und im Dezember 2016 kamen nur noch 156.000 Stellen hinzu, während Ökonomen 178.000 erwartet hatten.  Die Arbeitslosenquote stieg daher am Jahresende auf 4,7 Prozent leicht an.  Mangel an Arbeitskräften führt zu höheren Löhnen Diese Entwicklung ist aber nicht negativ zu sehen. Im Gegenteil, denn sie ist einfach dem leergeräumten Arbeitsmarkt geschuldet. Die nächste Phase wird nun sein, dass sich der zunehmende Mangel an freien Arbeitskräften in höheren Lohnabschlüssen niederschlägt. Denn wenn Arbeitskräfte nicht aus der Arbeitslosigkeit geholt werden können, dann müssen sie eben von der Konkurrenz kommen. Und dies geht unter anderem über entsprechend höhere Gehaltsangebote. Dass wir uns bereits in dieser Phase befinden, lässt sich ebenfalls an aktuellen Daten ablesen. So stiegen die US-Stundenlöhne im Dezember um 0,4 Prozent, nachdem sie im November noch gesunken waren. Die Jahresrate sprang auf 2,9 Prozent an, womit sogar das stärkste Lohnplus seit Mitte 2009 erzielt wurde. Höhere Löhne führen zu höherer Inflation Da die Unternehmen höhere Arbeitskosten auf ihre Verkaufspreise aufschlagen dürften, steigt nun das Risiko einer höheren Inflation. Und so ist es nur logisch, dass die US-Notenbank Fed inzwischen bei der Zinswende ein höheres Tempo einlegt. Haben wir in 2015 und 2016 nur jeweils eine Erhöhung des Leitzinses gesehen, so sollen es in diesem Jahr bereits drei sein. Mit höheren Zinsen versucht die Fed den steigenden Inflationsgefahren entgegenzuwirken, da teureres Geld die Nachfrage nach Krediten für Konsum und Investitionen dämpft. Langsameres Wirtschaftswachstum Auch das Wirtschaftswachstum wird sich mit all diesen Entwicklungen (langsamerer Stellenaufbau, höhere Löhne, höhere Zinsen) verlangsamen. Im dritten Quartal 2016 wuchs die US-Wirtschaft noch um auf das Jahr hochgerechnete 3,5 Prozent. Im vierten Quartal sollen es nur noch etwa 2,1 Prozent sein. Und die Währungshüter erwarten, dass die Wirtschaftsleistung in 2017 insgesamt um zwei Prozent zulegen wird. (Mit einigen von Trumps Plänen könnte das Wachstum höher ausfallen. Doch es bleibt zunächst abzuwarten, welche Maßnahmen überhaupt beschlossen werden.) Fazit Insgesamt ist die wirtschaftliche Entwicklung positiv für die Aktienmärkte zu sehen. Und so bestärkt auch der Blick auf die USA den bislang gewonnenen Eindruck, dass der DAX mittelfristig noch (Rest-)Potential hat. Ich wünsche Ihnen viel Erfolg bei Ihrer Geldanlage Ihr Sven Weisenhaus www.stockstreet.de | ||

| Für Inhalt und Rechtmäßigkeit dieses Beitrags trägt der Verfasser stockstreet die alleinige Verantwortung. (s. Haftungshinweis) | ||

|

|