12.04.17, 20:04

12.04.17, 20:04

|

Beitrag gelesen: 18989 x |

|

|

Gestern hatte ich geschrieben, dass die Stimmungsindikatoren zuletzt sehr hohe Werte erreicht haben und damit eine Fortsetzung des Wirtschaftswachstums signalisieren. Als aktuelles Beispiel hatte ich den ZEW-Index für Deutschland genannt. Gleiches gilt auch für die gesamte Eurozone, denn auch der ZEW-Indikator für die aktuelle Konjunkturlage des Währungsraums verbesserte sich im April abermals recht deutlich. Der neue Wert liegt um 4,1 Punkte höher als im März und beträgt aktuell 11,5 Punkte. Dies ist der höchste Wert seit Mai 2008.

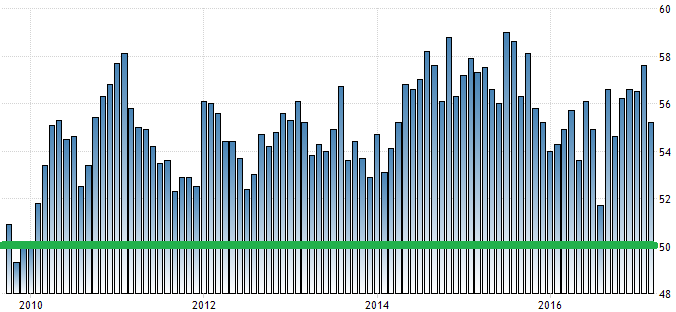

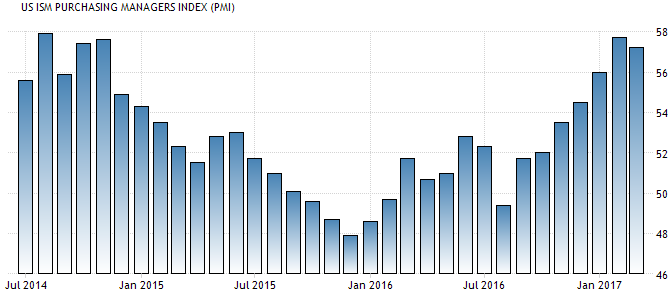

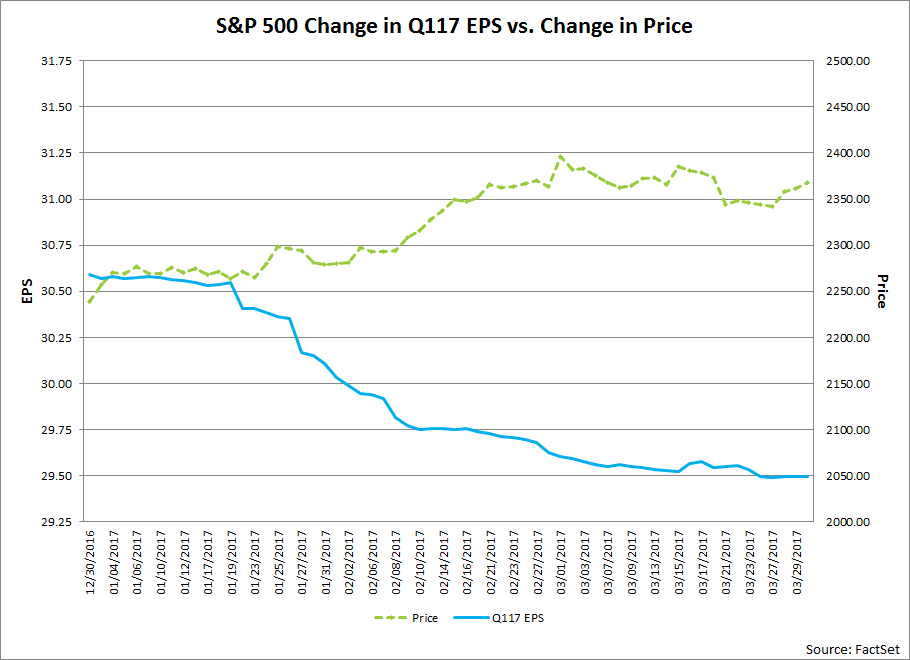

Positiver Konjunkturausblick für die Eurozone und die USA Ähnlich positiv sieht es für die US-Wirtschaft aus. Bereits in der Börse-Intern vom 28. März hatte ich berichtet, dass zwar der Markit-Einkaufsmanagerindex sowohl für den Service-Bereich als auch für den verarbeitenden Sektor der USA im März unter dem jeweiligen Wert des Vormonats lag, er aber nach wie vor komfortabel in dem Bereich notiert, der ein weiteres Wachstum der US-Wirtschaft anzeigt. In der vergangenen Woche wurde diese Tendenz vom Institute for Supply Management (ISM) bestätigt. Der ISM-Einkaufsmanagerindex für den Dienstleistungsbereich der USA notiert mit 55,2 Punkten im März nun schon seit Anfang 2010 oberhalb der Marke von 50 Punkten (grüner Linie) und damit kontinuierlich im expansiven Bereich.  ISM-Einkaufsmanagerindex für den US-Dienstleistungsbereich (Quelle: tradingeconomics.com) Und auch der Index für das verarbeitende Gewerbe fiel nur geringfügig auf 57,2 Zähler zurück und notiert damit noch weit im expansiven Bereich und sogar in der Nähe des 30-Monats-Hochs, das im Februar bei 57,7 Punkten markiert wurde.  ISM-Einkaufsmanagerindex für das verarbeitende US-Gewerbe (Quelle: tradingeconomics.com) Berichtssaison zum 1. Quartal 2017 läuft in den USA an Dementsprechend positiv sieht es für die inzwischen angelaufene US-Berichtssaison zum 1. Quartal 2017 aus. Aktuell wird bei den Gewinnen der Unternehmen aus dem S&P 500 ein Wachstum von 8,9 Prozent und bei den Umsätzen ein Plus von 7,1 Prozent erwartet. Damit senkten die Analysten zwar die Schätzungen für den Gewinn je Aktie (EPS, blaue Linie in der folgenden Grafik) inzwischen um 3,6 Prozent (am 31. Dezember lag die Schätzung noch bei +12,5 Prozent) und die Umsatzschätzungen um 0,9 Prozent (zuvor +8,0 Prozent), aber diese Reduzierung fällt geringer aus als in den vergangenen Jahren.  Während die EPS-Schätzung sank, stieg der S&P 500 im gleichen Zeitrahmen vom 31. Dezember 2016 bis zum 30. März von 2238,83 auf 2368,06 Punkte um 5,8 Prozent an (grün gestrichelte Linie). Dementsprechend stieg auch die fundamentale Bewertung der Aktien. Berichtssaison birgt Überraschungspotential Darauf hatte ich bereits in der Börse-Intern vom 22. März hingewiesen. Seitdem hat sich nicht viel verändert. Damals wurde bei einem Schlusskurs des S&P 500 von 2.348,45 Zählern das Ergebniswachstum für das erste Quartal 2017 noch auf 9,0 Prozent und das Umsatzwachstum auf 7,6 Prozent geschätzt. Die aktuellen Revisionen sind also demgegenüber minimal. In den vergangenen fünf Jahren hat das tatsächliche Ergebnis der S&P 500-Unternehmen allerdings das geschätzte Ergebnis um durchschnittlich 4,1 Prozent übertroffen. Es besteht also Überraschungspotential, was die Kurse während der Berichtssaison noch ein wenig treiben könnte. Gewinn- und Umsatzerwartungen für das Gesamtjahr 2017 Für das Gesamtjahr 2017 prognostizieren Analysten übrigens ein Ergebniswachstum von 9,8 Prozent und ein Umsatzwachstum von 5,3 Prozent. Basierend auf den Schätzungen der Gewinne je Aktie in den kommenden zwölf Monaten beträgt das Kurs-Gewinn-Verhältnis (KGV) des S&P 500 allerdings nach wie vor ca. 17,5 (siehe auch Börse-Intern vom 22. März). Die letzten paar Prozent sollte man den Dummen überlassen Daher gilt weiterhin: Grundsätzlich ist das aktuelle konjunkturelle Umfeld für die Unternehmen und damit die Aktienmärkte perfekt. Doch die fundamental hoch bewerteten und charttechnisch überkauften Aktienmärkte bedürfen einer bereinigenden und somit schärferen Korrektur. Mit Blick auf die vorangegangenen Analysen und insbesondere die gestrige Ausgabe der Börse-Intern könnte diese aber erst nach neuen Trendhochs und einem neuen Allzeithoch im DAX einsetzen. Nun kann man dieses Restpotential noch mit neuen Long-Positionen ausreizen oder die bestehenden Investments lieber nur laufen lassen und die Stopps eng nachziehen. Welche Variante Sie wählen, hängt vor allem von Ihrer Risikoneigung ab. Als Tipp für die Unentschlossenen: Börsenlegende André Kostolany sagte einmal sinngemäß, dass man die letzten paar Prozent den Dummen überlassen soll. Ich wünsche Ihnen viel Erfolg bei Ihrer Geldanlage Ihr Sven Weisenhaus www.stockstreet.de | ||

| Für Inhalt und Rechtmäßigkeit dieses Beitrags trägt der Verfasser stockstreet die alleinige Verantwortung. (s. Haftungshinweis) | ||

|

|