04.05.17, 19:39

04.05.17, 19:39

|

Beitrag gelesen: 22379 x |

|

|

Bei der gestern angesprochenen Diskrepanz zwischen den weichen Stimmungsindikatoren und den harten Fakten der Realität muss man berücksichtigen, dass es sich bei den umfragebasierten Daten um Frühindikatoren handelt. Wenn also zum Beispiel der ISM-Einkaufsmanagerindex im Februar einen sehr hohen Wert erreicht hat, dann bedeutet dies, dass sich dieser Wert erst innerhalb der darauffolgenden Monate auch in den Daten zum Wirtschaftswachstum widerspiegelt.

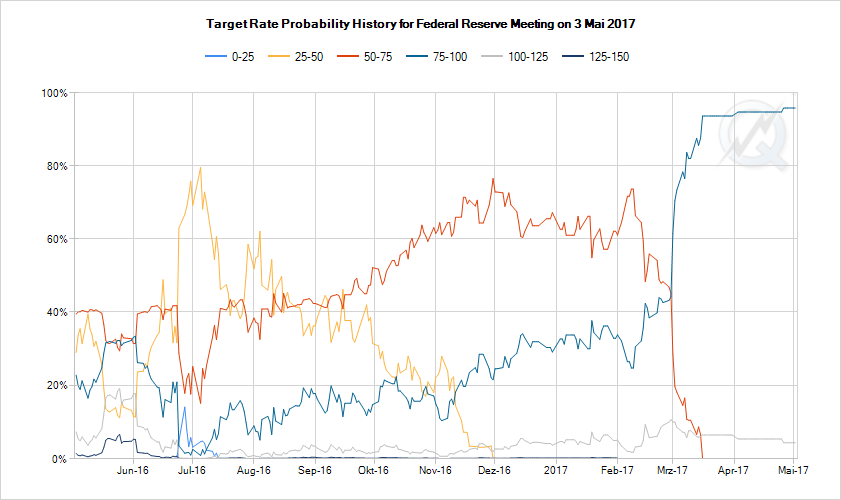

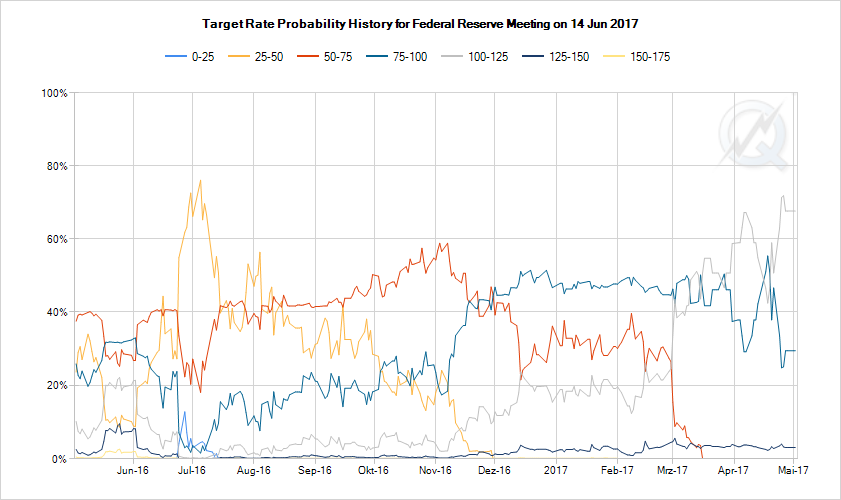

US-Wirtschaft könnte im zweiten Quartal deutlich stärker wachsen Es ist also davon auszugehen, dass die US-Wirtschaft nach dem schwachen Jahresauftakt im zweiten Quartal deutlich stärker wächst. Darauf deutet übrigens auch der Realtime-Indikator der Atlanta Fed hin, der für das zweite Quartal aktuell ein BIP-Wachstum von stolzen 4,3 Prozent sieht. Und das passt auch zu der Prognose des Internationalen Währungsfonds (IWF), die für die USA ein Wachstum von 2,3 Prozent im gesamten Jahr 2017 und von 2,5 Prozent im kommenden Jahr voraussagt, nach 1,6 Prozent im vergangenen Jahr. US-Notenbank sieht nur eine vorübergehende Wachstumsdelle Mit diesen Zahlen relativiert sich das schwache BIP-Wachstum der USA im ersten Quartal bereits sehr deutlich. Und auch die US-Notenbank sieht in den schwachen BIP-Daten des ersten Quartals lediglich eine vorübergehende Wachstumsdelle. Die Fed räumte gestern nach ihrer zweitägigen Sitzung ein, dass sich das Wachstum der US-Wirtschaft in den vergangenen Monaten abgeschwächt hat. Sie betrachtet die Verlangsamung des Wachstums während des ersten Quartals aber als wahrscheinlich vorübergehend und erwartet weiterhin, dass sich die Wirtschaftsaktivität moderat erhöhen, der Arbeitsmarkt etwas verbessern und die Inflation mittelfristig bei 2 Prozent stabilisieren wird, wenn die Geldpolitik graduell angepasst wird". So hieß es in der gestrigen Presseerklärung. Die Erwartungen für eine Zinsanhebung tendierten gegen Null Zudem verkündete die Fed, ihre Geldpolitik unverändert zu belassen. Der Offenmarktausschuss (FOMC) beließ die Fed-Funds-Rate in der Spanne von 0,75 bis 1,00 Prozent. Dies wurde vom Markt auch so erwartet. Die Wahrscheinlichkeit für einen Zinsschritt lag, gemessen an den Fed-Funds-Futures, zuletzt bei deutlich weniger als 10 Prozent. Zu erkennen ist dies an der blauen Linie in der folgenden Grafik, die für den Mai-Termin mit einer Wahrscheinlichkeit von weit über 90 Prozent eine Zinsspanne von 0,75 bis 1,00 Prozent und damit ein unverändertes Zinsniveau vorsah:  (Quelle: CME Group) Zinsanhebung hätte nicht zum graduellen Zinspfad gepasst Die Fed hatte ihren Leitzins erst im März um 25 Basispunkte erhöht. Und die im März veröffentlichte Prognose der FOMC-Mitglieder sah für das laufende Jahr zwei weitere Zinserhöhungen vor. Eine erneute Anhebung zum aktuellen Zeitpunkt hätte daher nicht zu dem graduellen Zinspfad gepasst, den die Notenbanker seit einer Weile propagieren. Zumal zum gestrigen Zinsentscheid keine Pressekonferenz stattfand, in der die Fed-Präsidentin Janet Yellen ihre Entscheidung hätte erklären können. Auch gab es dieses Mal keine neuen Projektionen zur Konjunktur- und Zinsentwicklung. Beides ist nur für jede zweite Zinssitzung angesetzt. Und so liegt die Wahrscheinlichkeit für eine Zinsanhebung um 25 Basispunkte auf der nächsten Sitzung am 14. Juni derzeit auch bei rund 70 Prozent - wie die graue Linie in der folgenden Grafik zeigt:  (Quelle: CME Group) (Noch) keine Verkleinerung der Bilanzsumme Interessant war, dass die Fed gestern auch erklärte, Erträge aus fällig werdenden Anleihen so lange zu reinvestieren, bis die Normalisierung der Fed-Funds-Rate relativ weit fortgeschritten ist. Denn bereits bei ihrer Sitzung am 14. und 15. März hatten die US-Währungshüter über eine Verkleinerung der Fed-Bilanz gesprochen, die durch den Kauf von Staatsanleihen und Hypothekenpapieren auf 4,5 Billionen US-Dollar aufgebläht wurde. Aus dem damaligen Protokoll der Sitzung ging hervor, dass eine Verkleinerung der Bilanz der US-Notenbank wahrscheinlich im Laufe dieses Jahres beginnen werde. Offen blieben dabei bereits diverse Fragen, zum Beispiel wie schnell und auf welche Größe die Bilanz geschrumpft werden soll und ob die Praxis, das Geld aus fällig werdenden Wertpapieren zu reinvestieren, abrupt oder langsam aufgegeben werden soll. Nun ist fraglich, ob es in diesem Jahr überhaupt dazu kommen wird. Aber vielleicht erfahren wir auf der Sitzung im Juni mehr, wenn Janet Yellen dann wieder die Möglichkeit hat, in einer Pressekonferenz Antworten zu liefern Ich wünsche Ihnen viel Erfolg bei Ihrer Geldanlage Ihr Sven Weisenhaus www.stockstreet.de | ||

| Für Inhalt und Rechtmäßigkeit dieses Beitrags trägt der Verfasser stockstreet die alleinige Verantwortung. (s. Haftungshinweis) | ||

|

|