17.05.20, 20:38

17.05.20, 20:38

|

Beitrag gelesen: 12351 x |

|

|

Diese Woche hat das Ifo- gemeinsam mit dem Helmholtz-Institut eine Covid-19 Studie vorgelegt, die gleichermaßen sowohl medizinische als auch wirtschaftliche Aspekte berücksichtigt. Es ist meines Wissens die weltweit erste wissenschaftliche Studie, die sich fakultätsübergreifend mit diesen beiden Bereichen gleichzeitig befasst. Virologe Christian Drosten befasste sich gestern mit dieser Studie aus medizinischer Sicht. Ich wurde von einer Reihe von Lesern geben, doch meinen wirtschaftlichen Senf dazuzugeben.

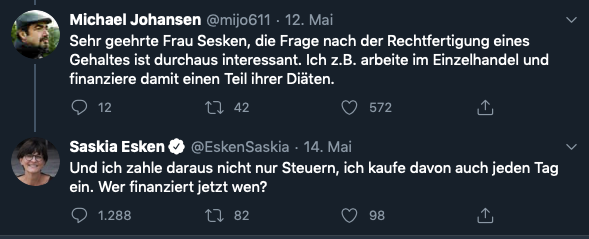

Die Studie umfasst 19 Seiten, ist auf deutsch geschrieben und kann hier eingesehen werden: https://www.ifo.de/DocDL/sd-2020-di...it-corona_1.pdf Ich finde es super, dass ein Gerüst geschaffen wurde, um medizinische und wirtschaftliche Auswirkungen der Coronakrise sowie der Kontaktsbeschränkungs- und Lockerungsmaßnahmen gegeneinander abzuwiegen. Die wesentliche Erkenntnis der Studie, dass es einen goldenen Mittelweg geben muss, teile ich seit Beginn der Krise, wie sich die aufmerksamen Leser unter Ihnen erinnern werden. Ein vollständiger Lockdown, wie in Wuhan praktiziert, würde gemäß dem Studienergebnis Folgekosten nach sich ziehen, die exorbitant hoch wären. Viele Unternehmen gingen pleite, Lieferketten würden dadurch nicht nur unterbrochen, sondern zerstört werden und ein anschließendes Anlaufen der Wirtschaft würde nur langsam erfolgen, da zerstörte Strukturen neu aufgebaut werden müssten. Eine ungebremste Durchseuchung der Bevölkerung, wie ansatzweise in Schweden praktiziert, würde ebenfalls zu hohen Kosten führen, abgesehen von den hohen Opferzahlen, die in unserer Gesellschaft nicht akzeptiert würden. Aber auch eine Wellenbewegung mit abwechselnden Lockerungen und Verschärfungen, je nach Entwicklung der Infiziertenzahlen, würde hohe Kosten bei Unternehmen verursachen, so dass die zwischenzeitlichen wirtschaftlichen Erfolge wieder zunichte gemacht würden. Ich kann dieses Argument gut nachvollziehen, denn ich habe nach meinem Studium zunächst bei Ticona gearbeitet, einer Produktionsfirma für technische Kunststoffe. Das Schlimmste, was dort passieren konnte, war der Stillstand eines Betriebsteils. Das Herunterfahren der Produktion wurde regelmäßig alle ca. 18 Monate zwecks Wartung gemacht und kostete Millionen. Ein ungeplantes Herunterfahren würde noch viel teurer werden. Daher wird in der Studie dafür plädiert, die Lockerungen vorsichtig und schrittweise durchzuführen, um zu vermeiden, dass man später wieder zurückrudern und damit die Wirtschaft überraschen müsste. Bis dahin stimme ich voll zu. Nun wird in der Studie ein optimaler Rt-Wert von 0,75 bestimmt. Diese Reproduktionszahl wird vom Robert-Koch-Institut berechnet und gibt die Anzahl der neu Infizierten an. Über diese Ziffer lässt sich wunderbar streiten, daher sind die beiden letzten Sätze der Studie in meinen Augen am wichtigsten: "Von einer direkten und engen quantitativen Interpretation dieser Resultate wird abgeraten. Die qualitative Aussage, dass eine leichte und schrittweise Lockerung der Beschränkungen sowohl wirtschaftlich als auch gesundheitspolitisch einer schnellen Aufhebung vorzuziehen ist, halten wir aber für robust." Der Studie liegen viele Annahmen zugrunde. Das ist üblich, sonst könnte man gar nichts berechnen. Eine Annahme ist, dass Gesundheitsämter eine Kapazität von täglich 300 neu Infizierten bewältigen können. Darauf aufbauend wird dann das Modell danach ausgerichtet, wie hoch die Rt-Zahl sein darf, damit die Gesundheitsämter nicht überlastet werden. Auch werden Vergleichswerte für eine Kapazität von 200 oder auch 400 neu infizierten pro Tag angestellt. Nicht berücksichtigt wird allerdings bspw., dass der Einsatz der sehnlichst erwarteten Tracing-App die Arbeit der Gesundheitsämter stark entlasten könnte. Außerdem war ich bislang davon ausgegangen, dass die Intensivkapazitäten in Deutschland als Flaschenhals zu betrachten seien. Die wurden für viel Geld kräftig ausgebaut, geht das bei den Gesundheitsämtern nicht? Eine weitere Annahme ist, dass ein Impfstoff erst ab Herbst 2021 zu klinischen Tests der Phase II und III zugelassen werden. Moderna ist aber jetzt schon am Testen, CureVac steht kurz davor. Es besteht also die Möglichkeit einer positiven Überraschung. Doch in diesem Punkt stimme ich den Autoren zu: Ich habe hier im Heibel-Ticker immer wieder davor gewarnt, die optimistischen Prognosen des Managements dieser beiden Unternehmen für bare Münze zu nehmen, denn deren Forschungsansatz ist so neu, dass es noch keinerlei Erfahrungswerte über die Erfolgsaussichten gibt. Wenn wir also für die Zukunft in Sachen Impfstoff planen, gilt: Auf das Schlimmste vorbereiten und das Beste hoffen. Mit Hoffnung lässt sich aber keine wissenschaftliche Studie machen. Das gleiche Prinzip hat man bei der nächsten Annahme gewählt: In der Studie gibt es keinen "Sommereffekt" für das Virus. Hier wird der Streit derzeit offen ausgetragen: Viele Menschen sind der Ansicht, dass die rückläufigen Zahlen der Infizierten zu einem Teil durch das warme Wetter verursacht wurden und nur zu einem Teil durch den Lockdown. Ich bin kein Virologe und muss das glücklicherweise nicht für die Bevölkerung beurteilen. Aber ich schreibe einen Börsenbrief und muss meine Aktionen begründen. Und wenn es einen Sommereffekt geben sollte, dann können wir in den kommenden Monaten trotz Lockerungen mit weiter fallenden Zahlen rechnen. Das würde sich extrem positiv auf die Stimmung der Anleger auswirken und könnte der Aktienmarktrallye weiter Treibstoff geben. Glaube ich das? Nun, ich halte es für möglich und entsprechend werde ich im Rahmen der aktuellen Konsolidierung am Aktienmarkt schon bald wieder die eine oder andere Position eingehen, mit der ich auf eine Fortsetzung der seit Ende März laufenden Rallye setze. Eine der Annahmen finde ich allerdings realitätsfern: Die Auswirkungen der Einschränkungen wird als linear angenommen: So als könne man beliebig verschärfen und lockern. Zwei Dinge sprechen jedoch dagegen: zum einen kam der Lockdown im März nach kurzer Vorankündigung mitten in eine Zeit, in der die Wirtschaft weitgehend rund lief. Unternehmen hatten finanzielle Reserven und konnten ihre Lager in den Tagen vor dem Lockdown noch füllen. Je länger uns das Coronavirus im Griff behält, desto mehr Unternehmen werden jedoch pleite gehen und da wird es zunehmend schwerer, die Lager zu füllen, geschweige denn die finanziellen Mittel dafür aufzubringen. Vielleicht gibt es irgendwann sogar einen Tipping Point, nach dem die Lieferketten schon bei einer kleinen Verschärfung zusammenbrechen, obwohl das zuvor bei der gleichen Maßnahme noch nicht passiert war. Auch diese Überlegung spricht für eine schrittweise und vorsichtige Lockerung. Soweit ein paar Kritikpunkte, die mir aufgefallen sind. Daraus sollte ersichtlich werden, wie vage eine solche Studie für die politische Umsetzung ist. Zum einen ist die vorgeschlagene Rt = 0,75 eine Ziffer, die man mit überschaubaren Maßnahmen deutlich höher ansetzen könnte. Zum anderen sind die umgesetzten Lockerungen in ihrer Struktur nach wie vor noch gar nicht untersucht: Welchen Stellenwert haben Lockerungen des Wirtschaftslebens gegenüber Lockerungen bei Kindern? Was ist mit weiteren Anstrengungen hinsichtlich des Schutzes der Risikogruppen machbar, um die Gesundheitsämter oder Intensivstationen (wo ist denn nun der Flaschenhals?) zu entlasten? So hat diese Studie in meinen Augen einen extrem wichtigen Beitrag zur öffentlichen Diskussion um die Lockerungsmaßnahmen geliefert, aber die Diskussion noch lange nicht zu einem Ergebnis geführt. Es ist zu hoffen, dass die Diskussion mit Hilfe dieser Studie an Sachlichkeit gewinnt. DAX IST UM -4% EINGEBROCHEN Diese Woche haben die Aktienmärkte den Rückwärtsgang eingelegt. Rohstoffaktien (ThyssenKrupp, Salzgitter, Klöckner, ...) sind um durchschnittlich 10% eingebrochen, Finanztitel (Dt. Pfandbriefbank, Commerzbank, Talanx, ...) um durchschnittlich 8%. Logistiker (Hamburger Hafen, Airbus, Jungheinrich, ...) gaben durchschnittlich 7% ab, Immobilienunternehmen (Billiger, CoreEstate, Dt. Euroshop, ...) brachen um durchschnittlich 7% ein. Einmal mehr trifft es die von mir mit dem Stempel "Corona-Verlierer" versehenen Unternehmen am stärksten. Und einmal mehr trifft es die als "Corona-Gewinner" deklarierten Aktien und Branchen am wenigsten stark: Tech -3% und Gesundheitswesen -2%. Der Einzelhandel ist durchwachsen, aber dennoch wurden auch hier Dank Zooplus und HelloFresh nur durchschnittlich 2% abgegeben. Am besten jedoch liefen diese Woche die Versorger (0%), bei denen 1&1 Drillisch und United Internet mit je +9% die Verluste der anderen vollständig kompensieren konnte. Die Arbeitslosigkeit in Deutschland, in Europa sowie in den USA ist explodiert. Steuereinnahmen eingebrochen (-80 Mrd. EUR), Hilfspakete übersteigen die Tragfähigkeit der Nationalstaaten, für die wir uns vor dreißig Jahren mal auf eine Neuverschuldung von maximal 3% des BIP geeinigt haben. Der Ölmarkt ist zusammengebrochen, ganze Branchen haben keine Geschäftsgrundlage mehr: Luftfahrtbranche (Lufthansa-Rettung kostet bislang 6 Mord. EUR, Dt. Bahn ca. 7 Mrd. EUR), Tourismusbranche, Messeveranstaltungen, Kulturveranstaltungen (Künstler haben bislang keinerlei Staatshilfen erhalten) bis hin zur Stahlindustrie, deren Kunden (Autobauer) nun bauen dürfen, aber nicht wollen. Haben Sie das auch bemerkt: Volkswagen hat unter großem Medienrummel die Autoproduktion wieder hochgefahren, um wenige Tage später zu verkünden, dass man im laufenden Monate die Bänder für vier Tage still stehen lassen werde, um nicht mehr zu produzieren als nachgefragt wird. Randbemerkung: Tesla-Chef Elon Musk hat riskiert, in den Knast zu gehen, um seine Produktion wieder zu starten... wegen der Nachfrage. So sieht ein gesundes Unternehmen aus, nicht wie VW. Heute wurde das Wirtschaftswachstum für das Q1 veröffentlicht: Deutschland kommt mit -2,2% noch glimpflich davon, Europa verzeichnet einen durchschnittlichen Rückgang von -3,8%. Doch das waren nur wenige Wochen zum Ende von Q1, die dafür verantwortlich sind. Richtig schlechte Zahlen müssen wir für das laufende Q2 erst noch befürchten. Bei dieser Nachrichtenlage ist es nahezu unverständlich, wie der DAX seit Ende März um 30% zulegen konnte. Doch ich habe zwei Erkärungen dafür. Erstens gibt es Unternehmen wie HelloFresh (+90%), Nemetschek (+86%), Bechtle (+77%), Zalando (+77%), und TeamViewer (+72%), die seit dem Crash-Tief im März ordentlich (siehe Prozentzahl in Klammern) zulegen konnten, weil sie von der Coronakrise profitieren. Es gibt Geschäftsmodelle, die zufällig begünstigt werden, es gibt aber auch Unternehmen, die aufgrund eines cleveren Managements gestärkt aus der Krise hervorgehen. Zweitens haben wir Madame Lagarde, die EZB Chefin. Sie bezahlt alles. Wer das noch nicht verstanden hat, der kann das gerne in meiner Antwort zur Leserfrage am 10.4. nachlesen (https://www.heibel-ticker.de/heibel_tickers/1737 - Notenbanken erschaffen Geld aus dem Nichts). Gabor Steinhart hat heute früh in seinem Morning Briefing gezeigt, dass Wirtschaftskenntnisse in der Politik bis in die höchste Ebene lückenhaft sind. Hier ein Tweet der Vorsitzenden der SPD Saskia Esken:  Abbildung 1: SPD-Chefin Saskia Esken zeigt Lücken im Wirtschaftsverständnis Kommt das Geld nun aus der Wirtschaft, die Mehrwert schafft und Gehälter ihrer Mitarbeiter davon bezahlt, wie beispielsweise im Einzelhandel? Diese Gehälter werden besteuert und von den Steuern werden die Diäten der Politiker bezahlt, somit auch von Frau Esken. Auf diesen dezenten Hinweis eines Angestellten im Einzelhandel erwidert Frau Esken, dass sie durch ihre Einkäufe im Supermarkt ja auch sein Gehalt finanziere. Frau Esken sollte sich bewusst machen, dass nicht die Politik Geld verdient und sich dadurch eine Wirtschaft leisten kann, sondern umgekehrt. Wir brauchen die Politik, damit die Wirtschaft effizienter gestaltet werden kann. Die Politik ist aber kein Selbstzweck, aus dem heraus sie sich Einzelhändler leisten kann. Doch in Zeiten, in denen Madame Lagarde beliebig viel Liquidität in die Märkte pumpt, ein Verfassungsgerichtsurteil als unsozial bezeichnet wird und Kritik nicht mehr zum Anlass einer Diskussion genommen wird, darf es nicht verwundern, wenn die Vorsitzende der SPD mit wirtschaftlicher Unkenntnis auffällt. Für uns Anleger heißt das nach wie vor, dass wir in einem System mit vielen Fehlern leben. Doch noch läuft das System und die Mehrheit der Bevölkerung fühlt sich wohl darin. Ihr Autor hat beispielsweise zwei Jahren in den USA und zwei Jahre in Portugal gelebt, und ich bin aus Überzeugung zurück nach Deutschland gekommen. Wir können hier viel kritisieren, doch anderswo ist es nicht besser. Unser System wird daher so lange weiterlaufen, wie die Bevölkerung sich wohl darin fühlt und ihm vertraut. "Muss uns das Geldsystem nicht längst um die Ohren fliegen?", werde ich immer wieder gefragt. Volkswirtschaftlich betreten wir eins ums andere Neuland, doch Volkswirte lassen ein System nicht um die Ohren fliegen: Die Bevölkerung ist es. Wenn die Bevölkerung dem Euro, der Politik oder unserem Rechtsstaat das Vertrauen entzieht, und zwar mehrheitlich entzieht, dann müssen wir uns Sorgen machen. Vorher nicht. Bis dahin darf Madame Lagarde den Euroraum mit Liquidität fluten. Berlin darf sich verschulden und die Schuldpapiere bei Madame Lagarde abgeben, genau wie Rom und Paris. Und da hat Saskia Esken dann letztlich doch Recht: Die Politik holt das Geld aus Frankfurt von der EZB, um sich damit eine Wirtschaft zu leisten. Wie kann da ein Angestellter des Einzelhandels wagen, der Politikerin vorzuhalten, seine Steuern würden ihre Diäten finanzieren. Wenn ich dann Leserbriefe erhalte, in denen mir mitgeteilt wird, an General Electric käme man nie wieder so günstig wie heute, oder Wirecard sei eigentlich doppelt so viel Wert, dann muss ich zur Vorsicht mahnen: Diesen Argumenten liegen wirtschaftliche Sichtweisen zugrunde, die sind aber derzeit außer Kraft gesetzt. Schauen wir uns mal an, wie sich die wichtigsten Indikatoren im Wochenvergleich entwickelt haben: WOCHENPERFORMANCE DER WICHTIGSTEN INDIZES INDIZES (14.05.2020) Woche Δ Σ '20 Δ Dow Jones 23.427 -3,4% -18,2% DAX 10.465 -4,0% -21,0% Nikkei 20.037 -0,7% -15,3% Shanghai A 3.007 -0,9% -5,6% Euro/US-Dollar 1,08 -0,4% -3,4% Euro/Yen 116,02 0,4% -5,1% 10-Jahres-US-Anleihe 0,64% -0,02 -1,29 Umlaufrendite Dt -0,54% 0,01 -0,31 Feinunze Gold $1.746 2,0% 15,4% Fass Brent Öl $31,96 5,5% -53,6% Kupfer 5.155 -0,8% -17,0% Baltic Dry Shipping 393 -23,5% -63,9% Bitcoin 9.647 -2,5% 32,3% | ||

| Für Inhalt und Rechtmäßigkeit dieses Beitrags trägt der Verfasser Stephan Heibel die alleinige Verantwortung. (s. Haftungshinweis) | ||

|

|