29.08.21, 11:00

29.08.21, 11:00

|

Beitrag gelesen: 11019 x |

|

|

Erleben wir gerade den Beginn einer deutlichen Korrektur oder handelt es sich einmal mehr nur um einen kleinen Rücksetzer, der schneller vorbei ist, als wir reagieren können? Die Meinungen gehen weit auseinander. Schauen wir uns die Argumente der Kontrahenten mal näher an:

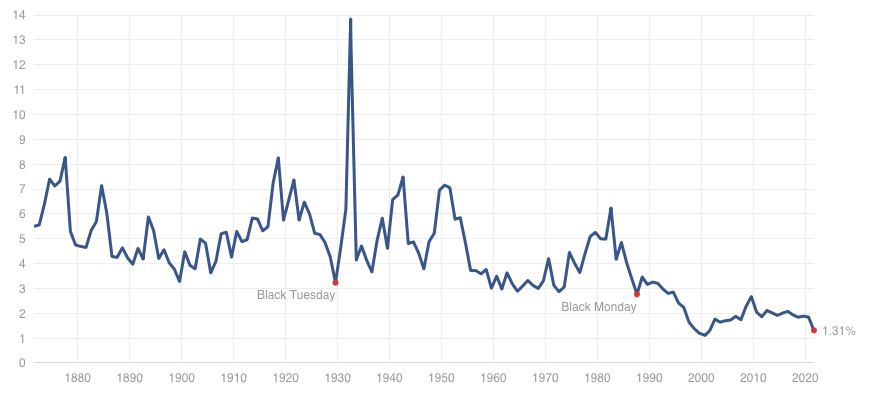

BÄREN: DAX-ZIEL 13.750, KONJUNKTURERHOLUNG WEGEN DELTA ÜBERBEWERTET Die Delta-Mutation breitet sich rasend schnell aus. Losgelöst von den medizinischen Folgen führt allein die Ausbreitung bereits zu Verhaltensänderungen. Konsumenten warten mit der Buchung des nächsten Urlaubs lieber erst einmal ab. Die Entscheidung zwischen Restaurantbesuch und neuem Schreibtischstuhl wird aufgeschoben. Insbesondere Eltern meiden das öffentliche Leben, weil ihre Kinder noch nicht geimpft sind und sich die Delta-Variante gerade in dieser Altersgruppe derzeit ausbreitet. Das Home-Office könnte sich von einer temporären Notlösung zu einer dauerhaften Normalität entwickeln, doch wer weiß das schon mit Gewissheit. Die Industrie klagt über Lieferengpässe. Autoproduzenten weltweit haben ihre Fließbänder gedrosselt, weil Chips fehlen. Der weltweit größte Seehafen in China hat in Teilen den Betrieb eingestellt, weil ein Corona-Fall verzeichnet wurde. Vor dem Hafen stauen sich die Containerschiffe. Derweil greift die Kommunistische Partei Chinas immer stärker in den vermeintlich freien Markt ein. Nun haben Internetgiganten wie Tencent und Alibaba mit konkreten Vorgaben zu operieren, die einen fairen Wettbewerb im Internet sicherstellen sollen. Vor- und Nachteile müssen gleichermaßen populär angezeigt werden. Algorithmen, die Konsumenten in der Entscheidungsfindung beeinflussen könnten, dürfen nicht verwendet werden. Die Daten von Wettbewerbern dürfen nicht getrackt und ausgewertet werden. Eine weiche Formulierung, die es der Politik ermöglicht, jeden Internetgiganten an die Kandare zu nehmen. Mit autoritären Mitteln schaffen die Chinesen, was das westliche Kartellrecht nicht vermag. Die Dividendenrendite des S&P 500 befindet sich auf historisch niedrigem Niveau.  Abbildung 1: Entwicklung der Dividendenrendite des S&P 500 Quelle: S&P 500 Dividendenrendite historisch Die Dividende, also der Rückfluss aus der Unternehmensbeteiligung, der an die Investoren ausgeschüttet wird, nimmt an Bedeutung ab, Kursgewinne sind heutzutage das dominierende Ziel der Anleger. Dennoch bildet die Dividende einen verlässlichen Rückfluss für Investoren und dient ein wenig als Sicherheitsnetz für die Aktienmärkte: Wenn die Aktienkurse auch volatil sein können, so bleibt die Dividendenrendite doch verlässlich. Dieses Sicherheitsnetz ist aktuell mit einem Wert von 1,31% bedenklich tief aufgehängt. Auch die technische Verfassung am Aktienmarkt lässt Zweifel an der Nachhaltigkeit des hohen Kursniveaus aufkommen: Die Liste der 52-Wochenhochs im DAX wird von defensiven Titeln wie Merck, E.On, Dt. Telekom, Fresenius und Vonovia bevölkert. Zykliker oder Wachstumstitel fehlen vollständig. Anleger flüchten offensichtlich in defensive Aktien. DAS Korrekturziel von 13.750 Punkten für den DAX ergibt sich aus dem Vor-Corona-Hoch, das zum Jahreswechsel übersprungen wurde und nach Meinung der technischen Analysten in jedem Fall nochmals "bestätigt" werden sollte. ... die Liste ließe sich noch beliebig fortsetzen. Ich muss zugeben, die Bären haben gute Argumente. BULLEN: DAX-ZIEL 16.200, WACHSTUMSAKTIEN ALS TREIBER DER RALLYE SIND GÜNSTIG BEWERTET Amazon wird in den kommenden fünf Jahren seinen Gewinn um jährlich 36% steigern, erwarten Analysten. Dennoch beträgt das KGV 22e derzeit nur 47. Für einen Marktführer wäre ein PEG-Verhältnis (Price/Earnings/Growth, also Kurs/Gewinn-Verhältnis zum Gewinnwachstum) von 2 angemessen. 47/36=1,3, da ist noch reichlich Luft nach oben. Mit einer Marktkapitalisierung von 1,6 Billionen USD hat Amazon eine Größe erreicht, mit der ganze Indizes gezogen werden können. Das gleiche gilt für Apple: Dem KGV 22e von 26 steht ein erwartetes Gewinnwachstum von 20% p.a. gegenüber, die PEG beträgt also ebenfalls 1,3. Die Marktkapitalisierung liegt bei 2,4 Billionen USD. Für Microsoft sehen die Zahlen ebenfalls nicht viel anders aus. Dem KGV 22e von 29 steht ein Gewinnwachstum von 16% gegenüber, darin ist jedoch noch nicht die Preiserhöhung enthalten, die Microsoft gestern für seine Office-Produkte verkündet hat. Die Aktie ist gestern gegen den Markttrend um 2% angesprungen. Marktkapitalisierung: 2,2 Billionen USD. Fehlt noch die Google-Mutter Alphabet mit einem KGV 22e von 25 bei 25% Gewinnwachstum: PEG = 1. Nach der hier vorgestellten Faustformel könnte sich die Marktkapitalisierung von derzeit 1,8 Billionen USD noch verdoppeln, ohne dass das Unternehmen überbewertet wäre. Allein diese vier Titel verfügen über ausreichend Kurspotential und Marktgewicht, um die Aktienmärkte weiter auf neue Höhen zu schrauben. Doch die günstige Bewertung beschränkt sich nicht nur auf diese vier Titel, sondern auf unzählige Technologie- und Wachstumstitel. Die Digitalisierung hat durch Corona einen neuen Schub erhalten, der über Jahre anhalten kann. Gleichzeitig hat die Pharma-Industrie, oder besser gesagt die BioTech-Industrie, einen Quantensprung vollzogen. Für die kommenden Jahre wird eine Flut von innovativen Medikamenten erwartet, BioNTech und Moderna werden bereits als die Pfizer und Mercks der kommenden Jahre gehandelt. Und selbst die zyklischen Aktien, deren Kurse sich im Rahmen der Impfstoff-Rallye seit November vergangenen Jahres bereits vervielfacht haben, weisen extrem niedrige Bewertungskennziffern aus: Salzgitter ist von 12 auf 35 Euro gesprungen, das KGV 22e notiert bei nur 7. BASF kann kaum die Nachfrage bedienen, die Aktie ist von 48 auf 73 Euro gesprungen und korrigiert jetzt heftig wegen der Probleme in der Automobilindustrie (Chipknappheit). Das KGV von 10 ist extrem günstig für 5% Dividendenrendite. Deutz ist von 4,50 auf 7,40 EUR geschossen, das KGV 22e steht ebenfalls bei nur 10. ... auch diese Liste ließe sich beliebig fortsetzen. Und auch die Bullen haben gute Argumente, oder? Die unterschiedlichen Sichtweisen zeigen sich auch bei der Branchenbetrachtung der 160 Titel der DAX-Familie: Autos -4,6%, Rohstoffe -4,3% und Logistik -4,0%. Die Zykliker lassen Federn. An der Spitze liegen die Versorger mit +0,5% und der Gesundheitssektor mit +1,5%. Schauen wir uns mal die Wochenentwicklung der wichtigsten Indizes an: WOCHENPERFORMANCE DER WICHTIGSTEN INDIZES INDIZES (19.08.2021) Woche Δ Σ '21 Δ Dow Jones 34.894 -1,8% 14,4% DAX 15.756 -1,4% 14,8% Nikkei 27.013 -3,4% -1,6% Shanghai A 3.592 -2,5% 0,4% Euro/US-Dollar 1,17 -1,0% -5,0% Euro/Yen 128,19 -0,9% 1,1% 10-Jahres-US-Anleihe 1,24% -0,06 0,31 Umlaufrendite Dt -0,54% -0,03 0,02 Feinunze Gold $1.783 0,3% -5,4% Fass Brent Öl $65,77 -7,0% 28,0% Kupfer $9.057 -5,1% 15,5% Baltic Dry Shipping $3.976 17,9% 191,1% Bitcoin $47.567 2,4% 68,9% Diese Woche habe ich mir mal wieder den Film "The Big Short" angeschaut: Einige Trader haben 2007 auf das Unvorstellbare gewettet: Den Zusammenbruch des US-Immobilienmarktes. Immobilienfinanzierungen wurden von den kreditgebenden Banken gebündelt und als MBSs veräußert, CDOs auf die MBSs ermöglichten es Spekulanten, das Volumen, mit dem auf die MBSs spekuliert wurde, zu vervielfachen. Es folgte der Immobiliencrash und aufgrund der globalen Verstrickung der Finanzmärkte zog dies die globale Finanzkrise 2007 bis 2009 nach sich. Mike Burry hatte damals auf das Platzen der Immobilienblase spekuliert. Da seine Wette aufging, wurde er nicht nur reich, sondern auch berühmt. Diese Woche hat er bekannt gegeben, nun auf den Untergang des ARKK-Fonds von Cathie Wood zu spekulieren. Cathie Wood gilt derzeit als eine der besten Fondsmanagerinnen. Sie hat frühzeitig auf den Erfolg Teslas gesetzt und hielt unbeirrt an ihrer Wette fest. Auch die Online-Medizin von Teladoc Health sowie Shopify hat sie frühzeitig gekauft. Ihr Fonds hat im vergangenen Jahr alle Rekorde gebrochen: Sowohl in Sachen Performance als auch in Sachen Mittelzufluss. Dadurch ist der Fonds nun so groß geworden, dass ihre Wetten zur selbst erfüllenden Prophezeiungen werden. Solange, bis sie dann ihre Positionen versilbern möchte. Cathie Wood veröffentlicht täglich ihre Aktionen: ARKK ETF Trades. Das macht es leicht, gegen sie zu wetten. Und mit zunehmender Größe wird es schwerer für sie, Gewinne mitzunehmen. Wenn die Wette gegen ihren Fonds an der Wallstreet Schule macht, ist es irgendwann egal, wie sich das Geschäft der darin enthaltenen Unternehmen entwickelt: Wenn die Wallstreet verkauft, also gegen Cathie wettet, fallen die Kurse so lange, bis ihr Fonds liquidiert wird. Da braut sich was zusammen: Entweder Mike Burry zieht ausreichend viele Spekulanten auf seine Seite, um den Fonds zu knacken. Oder aber die Anhängerschaft von Cathie Wood ist stärker als die Spekulanten hinter Mike Burry und die Aktien werden nach oben gejubelt, bis die Shortseller sich eindecken müssen und somit das Kursfeuerwerk anheizen. Wer in Titel investiert ist, die sich in Cathies Fonds befinden, sollte vorsichtig sein. | ||

| Für Inhalt und Rechtmäßigkeit dieses Beitrags trägt der Verfasser Stephan Heibel die alleinige Verantwortung. (s. Haftungshinweis) | ||

|

|