06.01.18, 01:10

06.01.18, 01:10

|

Beitrag gelesen: 11764 x |

|

|

Zum Jahreswechsel habe ich in Kooperation mit dem Handelsblatt eine Umfrage durchgeführt und ausgewertet. Das Ergebnis wurde vom Handelsblatt veröffentlicht. Ich möchte Ihnen meine Analyse nicht vorenthalten, daher habe ich die wichtigsten Erkenntnisse im Folgenden für Sie zusammengeschrieben.

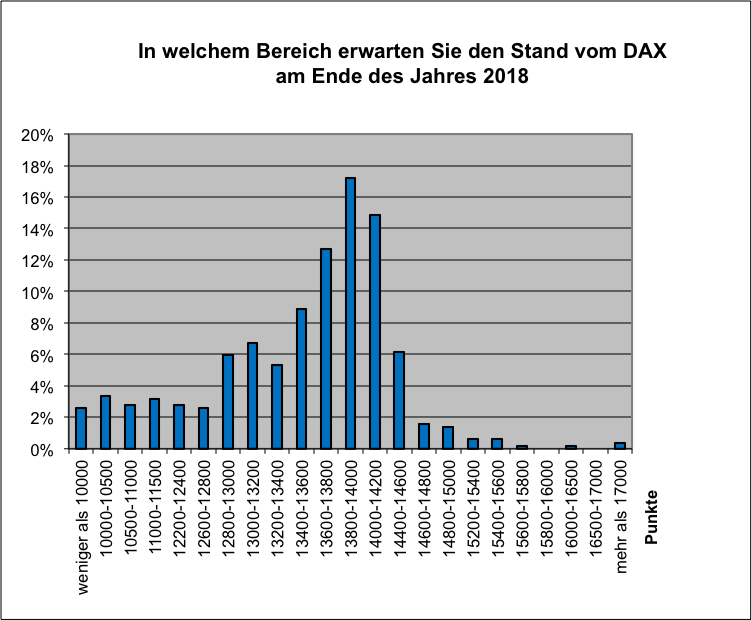

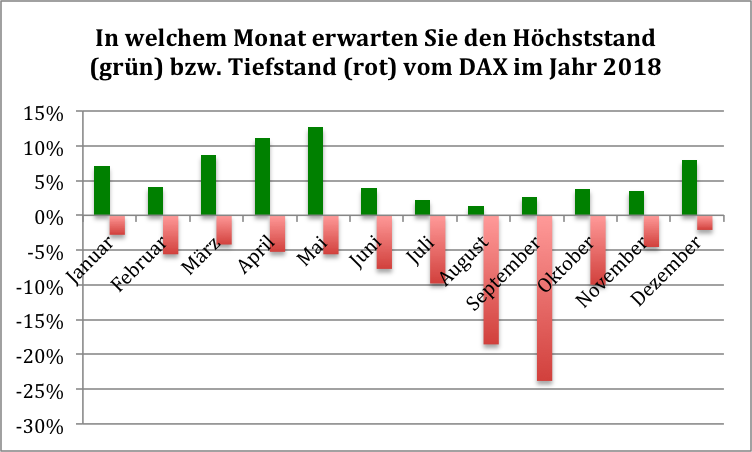

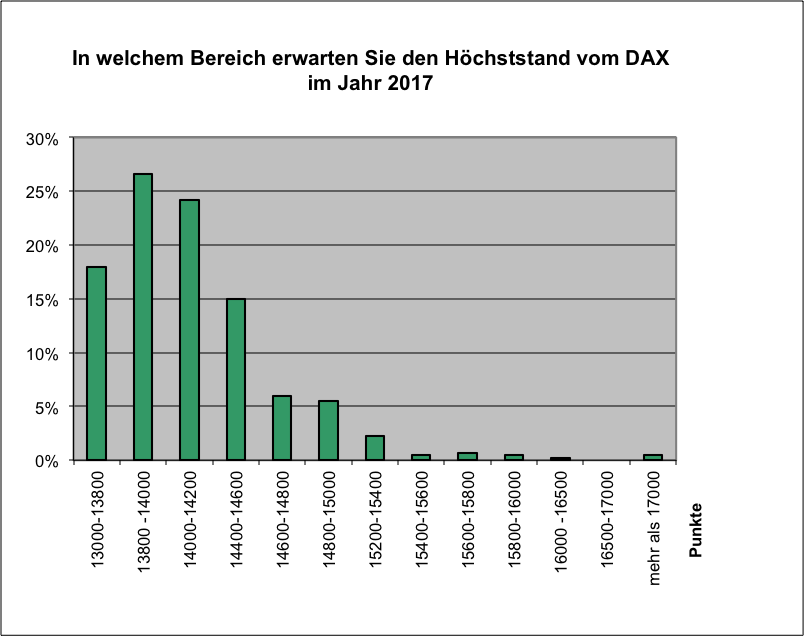

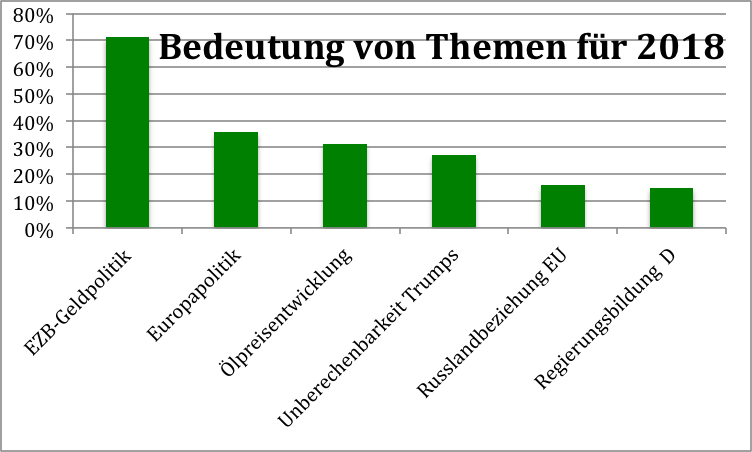

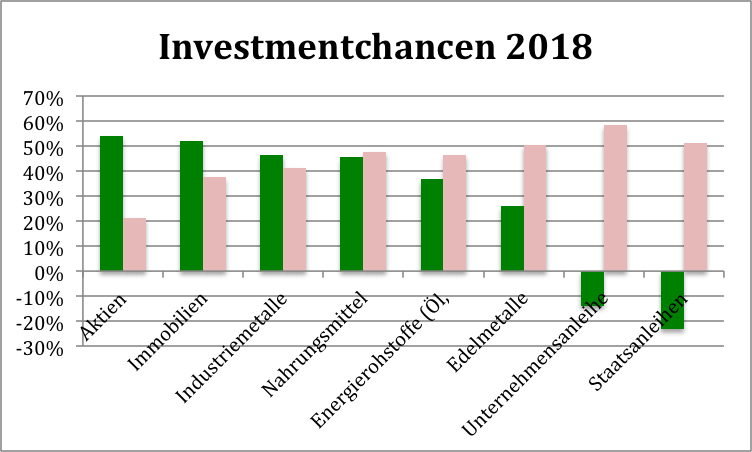

Die meisten Anleger rechnen für Ende 2018 mit einem DAX von 13.900 Punkten. Ein ziemlich eindeutiges Votum, zumal nur 11% der Umfrageteilnehmer mit einem Anstieg über 14.200 Punkte rechnen. Dafür ist die Bandbreite nach unten viel größer, immerhin 23% befürchten, dass der DAX im laufenden Jahr gar keine Punkte wird zulegen können.  Abbildung 1: DAX-Prognose für Ende 2018 Aus dem Umfrageergebnis ergibt sich ein gewichtetes Jahresziel von 13.355 Punkten sowie ein Median von 13.700 Punkten. Damit richten sich die Unfrageteilnehmer überwiegend nach den Kurszielen, die von Analysten in den vergangenen Wochen ausgegeben wurden. Kaum jemand erwartet einen DAX-Stand von über 14.000 Punkten für Ende 2018. Die Erfahrung zeigt, dass Analysten mit ihren Kurszielen in der Regel falsch liegen. Der DAX dürfte daher entweder deutlich über 14.000 Punkten schließen, oder aber deutlich unter 13.500 Punkten. JAHRESVERLAUF: AKTIENMARKTRALLYE WERDE IM MAI ENDEN Die Erwartung für den Jahresverlauf richtet sich weitgehend nach dem historisch bekannten Muster: Höchstkurse werden im Frühjahr erwartet, für die Sommermonate fürchtet man die bekannte Schwäche mit einem Tief im September. Nur sehr wenige (8%) rechnen mit einem höheren DAX-Kurs zum Jahresende als im Mai.  Abbildung 2: Erwartete DAX-Jahresentwicklung 2018 Die Rallye endet also im Mai, glauben die Umfrageteilnehmer. So überraschend, wie die Trump-Rallye im November 2016 begann, so überrascht werden derzeit die guten Konjunkturdaten aufgenommen. Dem typischen Saisonverlauf folgend rechnet man also noch mit ein paar weiteren Kursgewinnen bis Mai 2018, dann werde die Rallye enden. KAUM JEMAND RECHNET MIT DAX-ANSTIEG ÜBER 14.400 Nur 16% der Handelsblattleser können sich überhaupt einen Kursanstieg des DAX über 14.400 Punkte vorstellen. Das wäre in der Spitze des Jahres 2018 ein Kursanstieg von 11,5% und damit noch nicht einmal so viel, wie der DAX im aktuellen Jahr zugelegt hat (12,5%). Wir können also festhalten, dass das Jahr 2017 als erstaunlich gut und nicht wiederholbar betrachtet wird.  Abbildung 3: Erwartetes DAX-Hoch 2018 Dieses Bild passt zu dem in meinen Augen verhaltenen Jahresendziel für den DAX, das kaum jemand über 14.000 Punkten erwartet. Aus Sicht der Sentimentanalyse haben wir stets ein besonderes Augenmerk auf das, was die Mehrzahl erwartet. Genau wie im Vorjahr erwarten die meisten, dass die Aktienmarktrallye im Mai auslaufen wird. Wenn das also die Erwartung der Meisten ist, dann sollte es gemäß der Sentiment-Theorie gerade genau anders kommen. Wenn der DAX nun wider Erwarten doch über 14.000 Punkte steigen sollte, vielleicht sogar über 14.400 Punkte, dann werden über 80% der Anleger falsch positioniert sein, sie werden zu wenig Aktien haben. Anleger würden dann den Kursen hinterherlaufen und müssten in steigende Kurse hinein kaufen, was die Rallye weiter anheizen würde. Ich habe daher auf der Oberseite ein DAX-Kursziel von 15.000 Punkten für 2018 ausgegeben. Mit diesem hohen Kursziel tragen wir dem Umstand Rechnung, dass unserer Erfahrung nach das Kursziel außerhalb der weithin erwarteten Spanne (13.500 bis 14.000) liegen muss. Auf der Unterseite hingegen gibt es reichlich Unterstützung. Nach dem Top im Mai rechnen Anleger fest mit einem Ausverkauf bis zum September. Und dieser Ausverkauf werde so stark ausfallen, dass die alten Höchststände nicht mehr bis zum Jahresende erreicht werden können. Bei einem so starken Pessimismus im Markt kann ich mir nur schwer vorstellen, dass negative Ereignisse im Jahr 2018 tatsächlich auch zu einem Ausverkauf führen, da viele Anleger diese negativen Ereignisse ja schon erwarten und sich entsprechend positioniert haben. EZB-GELDPOLITIK WIRD 2018 MASSGEBLICH FÜR AKTIENMARKTENTWICKLUNG SEIN Einig sind sich unsere Umfrageteilnehmer bei der Bedeutung der EZB-Politik: Mit 71% wird der EZB genau wie im Vorjahr die maßgebliche Rolle für die zu erwartende Aktienmarktentwicklung zugeschrieben. Da gibt es kaum jemanden, der die Bedeutung der EZB verniedlicht. Kein Wunder, hängt die europäische Wirtschaft doch schon seit vielen Jahren am Tropf der Liquiditätsspritzen durch die EZB. Der Glaube, auch ohne diese exzessive Geldausweitung wirtschaften zu können, ist verloren gegangen. Das internationale Wachstum schwappt jedoch derzeit nach Europa über und die EZB ist unter Zugzwang, die Geldflutung schneller zurückzuführen, als sie dies derzeit beabsichtigt. EZB-Chef Mario Draghi wird Anfang 2019 abgelöst, im Jahr 2018 werden die Rangeleien um seinen Nachfolger zunehmen. Bundesbankchef Jens Weidmann werden gute Chancen zugesprochen, er würde sicherlich die ultralockere Geldpolitik schneller beenden, als Draghi das lieb ist. Je nachdem, wie dieser anstehende Wandel in der EZB kommuniziert wird, dürften die Finanzmärkte mehr oder weniger nervös reagieren. Die Niedrigzinsphase muss irgendwann einmal enden, daran zweifelt niemand. Doch wird dieses Ende Rücksicht auf die Finanzmärkte nehmen? Ich fürchte, ich werde auch 2018 die EZB aufmerksam beobachten müssen und leider ist das Überraschungspotential der EZB auf der negativen Seite.  Abbildung 4: Themen 2018 Die Europapolitik wird nur als halb so wichtig angesehen wie die EZB-Geldpolitik. So scheinen die Wahlen in Italien, der Weg in eine Bankenunion, ein eigener EU-Haushalt und weitere EU-Themen Anleger kaum zu interessieren. Auch die Ölpreisentwicklung wird als nicht besonders wichtig betrachtet. Ich würde dieser Ansicht widersprechen, da wir durch den in den vergangenen Monaten stark angestiegenen Ölpreis schon bald höhere Inflationsraten sehen werden, was den Druck auf die EZB, die ultralockere Geldpolitik zu beenden, weiter erhöhen wird. An die Unberechenbarkeit des US-Präsidenten Donald Trumps hat man sich offensichtlich gewöhnt. Auch die auf Eis liegenden Beziehungen zu Russland stören kaum jemanden. Und den Problemen bei der Regierungsbildung hier in Deutschland messen Anleger kaum eine Bedeutung für die Börsen zu. Ich kann mir gut vorstellen, dass gerade diese drei Themen im Jahr 2018 Überraschungen für uns bereithalten, positive als auch negative. GRÖSSTE INVESTMENTCHANCE FÜR 2018 BEI AKTIEN UND IMMOBILIEN  Abbildung 5: Chancen 2018 Hinweis: in grün ist ein Wert angegeben, der die Chance bemisst. Die Balken in rot geben an, wie viele Umfrageteilnehmer keine Meinung zu den einzelnen Anlagebereichen haben. Na, Überzeugung sieht anders an: Aktien und Immobilien wird genau wie für das Jahr 2017 die größte Investmentchance zugesprochen, darin sind sich die Umfrageteilnehmer einig. Doch die Werte vor einem Jahr waren noch deutlich höher als in diesem Jahr. Aber auch Industriemetallen und Nahrungsmittel wird einiges zugetraut. Sämtliche Werte sind knapp über oder knapp unter 50% und spiegelt damit die große Skepsis wider, die gegenüber den Finanzmärkten besteht. Überzeugung sieht anders aus. Öl und Gas folgen mit Abstand und bei Edelmetallen kann man schon davon sprechen, dass sie unbeliebt sind. Insbesondere die große Anzahl derer, die sich zu Edelmetallen gar keine Meinung gebildet hat, zeigt, dass Edelmetalle außer Mode sind. Unternehmens- und Staatsanleihen sind nach Meinung der Anleger die falschen Anlageorte für Ihr Kapital. Diese Meinung bestand ebenfalls bereits vor einem Jahr. Dennoch haben wir gerade mit Unternehmensanleihen im Jahr 2017 einen Gewinn von 11% erwirtschaftet. Ich glaube nicht, dass wir das 2018 wiederholen können, doch abschreiben würde ich Unternehmensanleihen nicht. Im Gegenteil, sie bleiben auch 2018 wesentlicher Bestandteil eines diversifizierten Portfolios. FAZIT Die Alternativlosigkeit der Aktie bleibt also auch im Jahr 2018 bestehen, fürchten Anleger. Gleichzeitig wird der Aktie kein großes Kurspotential zugeschrieben. Das sind ziemlich verhaltene Erwartungen und aus Sicht der Sentiment-Theorie eine gute Voraussetzung für steigende Aktienkurse im Jahr 2018. Ich habe den Bitcoin in unsere wöchentliche Übersicht aufgenommen. Die Relevanz der Bitcoin-Entwicklung für die Finanzmärkte ist mir zwar noch nicht genz klar, ich möchte die Entwicklung jedoch im Blick behalten. WOCHENPERFORMANCE DER WICHTIGSTEN INDIZES INDIZES 04.01.2018 Woche Δ Σ '17 Δ Dow Jones 25.075 1,0% 1,0% DAX 13.244 2,5% 2,5% Nikkei 23.724 4,2% 4,2% Shanghai A 3.552 2,6% 2,6% Euro/US-Dollar 1,21 0,5% 0,5% Euro/Yen 136,41 1,1% 1,1% 10-Jahres-US-Anleihe 2,45% 0,03 0,03 Umlaufrendite Dt 0,32% 0,04 0,04 Feinunze Gold $1.318 1,2% 1,2% Fass Brent Öl $67,79 1,8% 1,8% Kupfer 7.202 0,6% 0,6% Baltic Dry Shipping 1.341 -1,8% -1,8% Bitcoin 15.042 8,2% 8,2% Der Dow Jones ist über 25.000 Punkte gesprungen, DAX und Nikkei holen nun endlich die in den vergangenen drei Monaten liegen gelassenen Punkte auf. Der Euro ist über 1,20 USD/EUR gesprungen, dennoch zieht der DAX an. Wie immer hat man sich nun an das neue Kursniveau gewöhnt und gerät nicht mehr gleich in Panik, wenn der Wechselkurs unserer Exportnation die Exporte teurer macht. Ich gehe davon aus, dass der Euro auch im Jahr 2018 teurer wird. Die Renditen sind sowohl in den USA als auch in Deutschland leicht angestiegen. Wie in der Umfrage gesehen scheinen Anleihen nicht mehr zu den Favoriten der Anleger zu gehören. Das Gold ist ebenfalls weiter angestiegen. Ich möchte nochmals darauf hinweisen, dass der Goldpreisanstieg der vergangenen zwei Jahre für uns Europäer bislang noch nicht sichtbar war. Gerechnet in US-Dollar ist der Goldpreis seit Anfang 2016 bereits um 25% angesprungen. Da der Euro im gleichen Zeitraum zulegen konnte, beträgt der Wertzuwachs des Goldes, gemessen in Euro, nur 10%. Der Ölpreis klettert weiter. An der Ostküste der USA tobt ein Schneesturm. Das wirkt sich direkt auf die Stimmung der Ölhändler aus, die von steigender Heizölnachfrage ausgehen und dann den Ölpreis nach oben drücken. Maßgeblich für den Ölpreisanstieg der vergangenen Monate ist jedoch meiner Ansicht nach die Förderdrosselung Saudi Arabiens. Der Bitcoin hatte vor Weihnachten korrigiert und erholt sich nun wieder. Mit einem Plus von 8,2% sieht der Jahresstart gelungen aus. Wir sind aber viel größere Kurssprünge im Bitcoin gewöhnt. | ||

| Für Inhalt und Rechtmäßigkeit dieses Beitrags trägt der Verfasser Stephan Heibel die alleinige Verantwortung. (s. Haftungshinweis) | ||

|

|